Téléchargé 37 fois

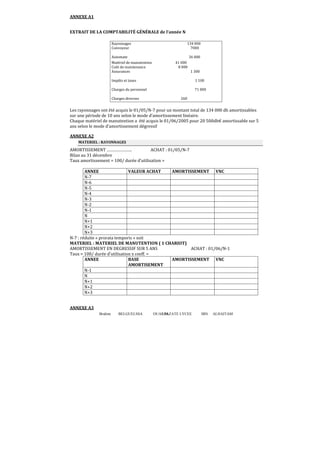

![139

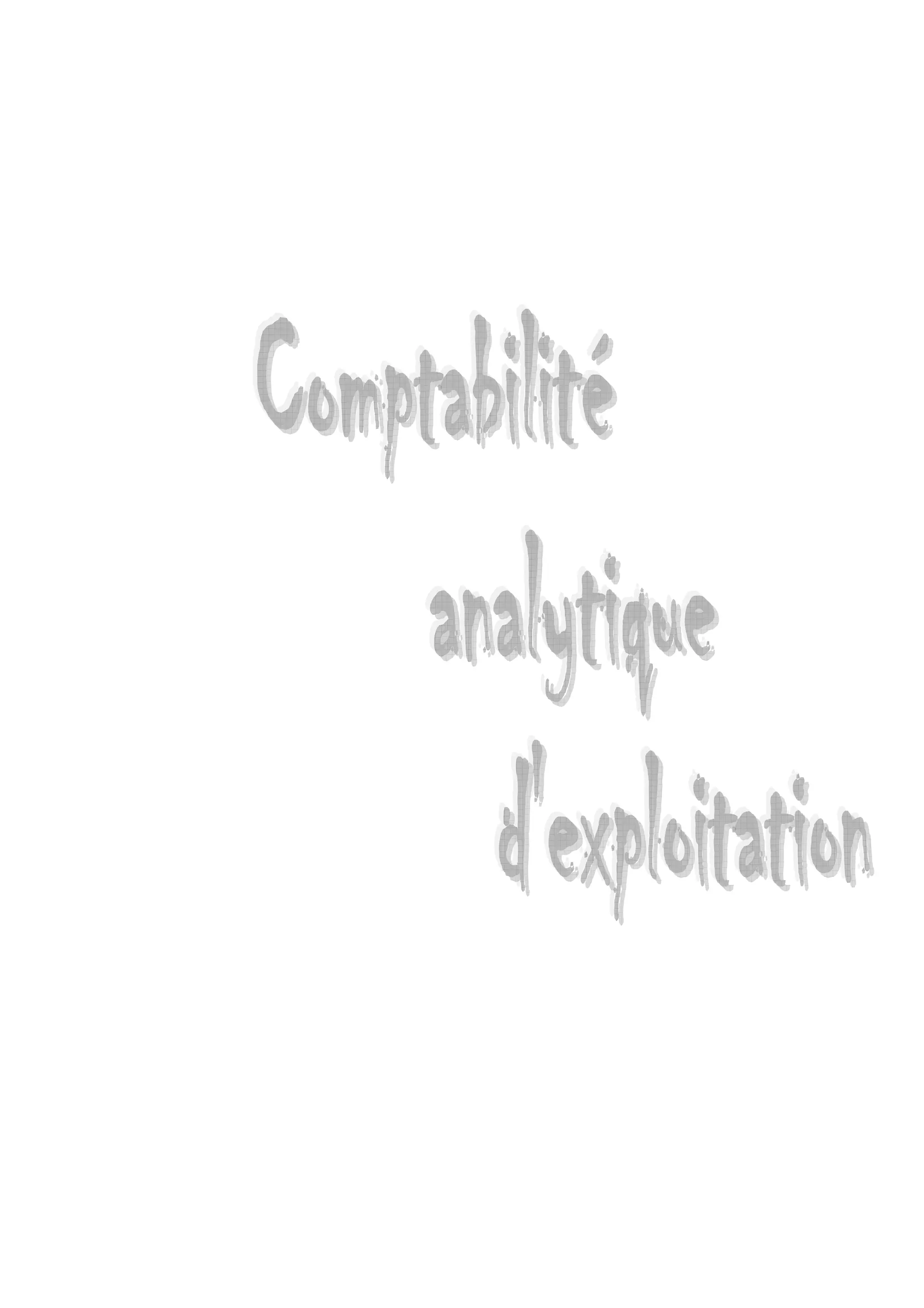

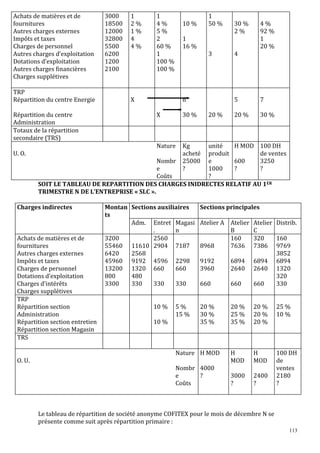

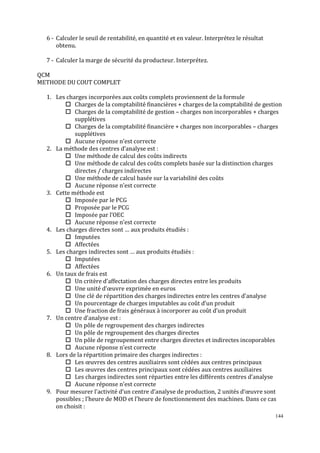

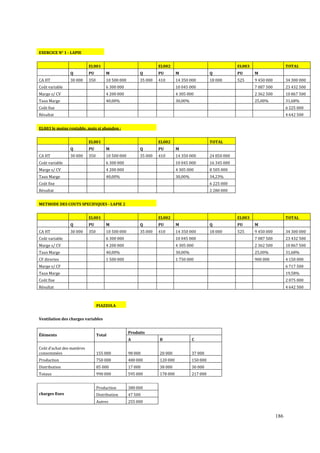

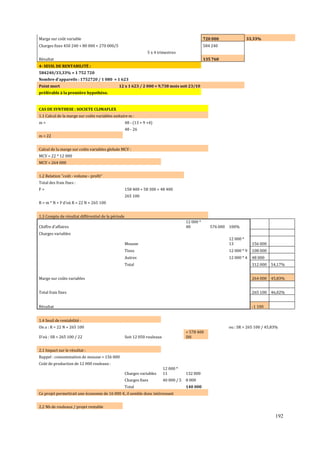

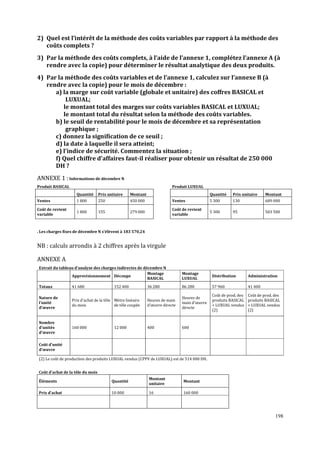

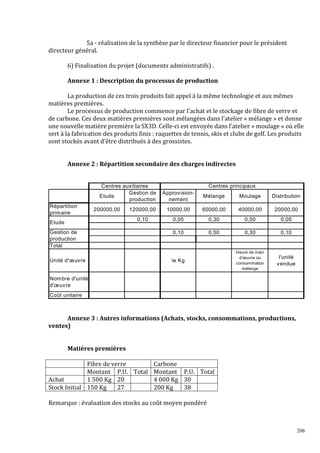

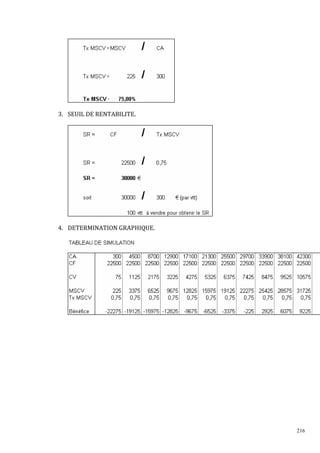

Quel centre du tableau de répartition permet de calculer les charges indirectes

d’approvisionnement ?

Les charges indirectes d’approvisionnement sont calculées proportionnellement au coût d’unité

d’œuvre du centre « Approvisionnement » du tableau de répartition.

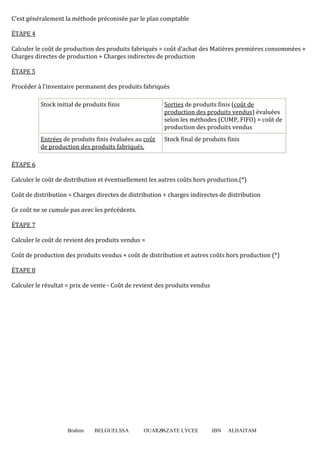

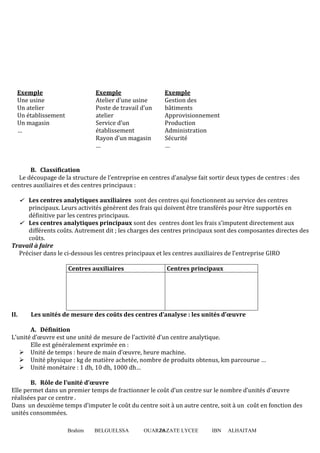

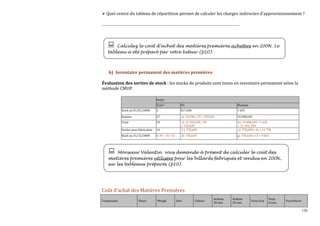

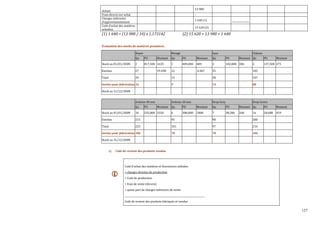

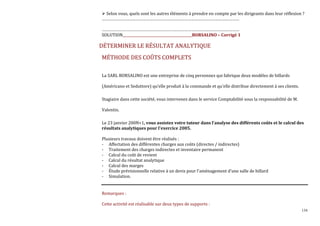

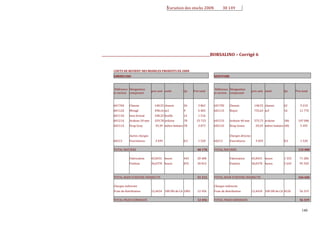

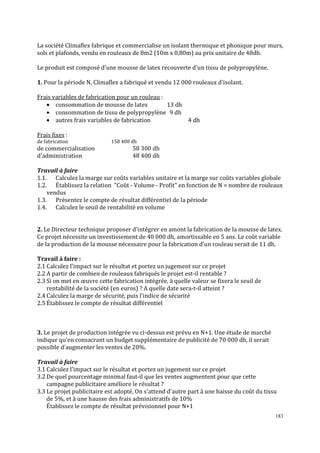

Coût d’achat des matières premières

Ardoise Ardoise

Composants Châssis Noyer Wengé Inox

40 mm 20 mm

Drap Grey Drap Green

Fourniture

s

Achats 13 980 16 050 (1) 4 720 3 410 111 150 28 200 3 180 5 300 2 720

Frais directs sur achat 1 580 (2) 710

Charges indirectes

d’approvisionnement

1 640,053 2 068,249 (3) 637,016 400,041 13 039,473 3 308,260 373,059 621,765

319,095

Coût d’achat des

matières achetées

15 620,053 19 698,249 (4)

6

067,016

3 810,041 124 189,473 31 508,260 3 553,059 5 921,765 3 039,095

(1) cpte 60111 (2) cpte 62411 (3) 2 068,25 = [(16 050 + 1 580)/10] x 1,173142

(4) 19 698,25 = 16 050 + 1 580 + 2 068

____________________________________________________________BORSALINO – Corrigé 5

Inventaire permanent des matières premières

Noyer Wengé Inox Chassis

Qu PU Montant Qu PU Montant Qu PU Montant Qu PU Montant

Stock au

01/01/200N

2 817,500 1 635 1 409,000 409 3 102,000 306 2 137,500 275

Entrées 27 729,565 19 698,25 12 505,585 6 067,02 35 108,858 3 810,04 105 148,762 15 620,05

Total 29 735,629 21 333,25 13 498,155 6 476,02 38 108,317 4 116,04 107 148,552 15 895,05

Sorties pour

fabrication

16 735,629 11 770,07 9 498,155 4 483,40 14 108,317 1 516,44 88 148,552 13 072,57

Stock au

31/12/200N

13 735,629 9 563,18 4 498,155 1 992,62 24 108,317 2 599,61 19 148,552 2 822,49

Ardoise 40 mm Ardoise 20 mm Drap Grey Drap Green

Qu PU Montant Qu PU Montant Qu PU Montant Qu PU Montant

Stock au

01/01/200N

10 535,000 5 350 6 300,000 1 800 7 38,286 268 16 28,688 459

Entrées 215 577,625 124 189,47 95 331,666 31 508,26 90 39,478 3 553,06 200 29,609 5 921,77

Total 225 575,731 129 539,47 101 329,785 33 308,26 97 39,392 3 821,06 216 29,541 6 380,77

Sorties pour

fabrication

186 575,731 107 085,96 78 329,785 25 723,21 78 39,392 3 072,60 186 29,541 5 494,55

Stock au

31/12/200N

39 575,731 22 453,51 23 329,785 7 585,05 19 39,392 748,45 30 29,541 886,22

Stock initial 10 502Stock final 48 651](https://image.slidesharecdn.com/comptaanalytcoursexercices-140210054838-phpapp02-150330173802-conversion-gate01/85/Comptaanalytcoursexercices-140210054838-phpapp02-139-320.jpg)

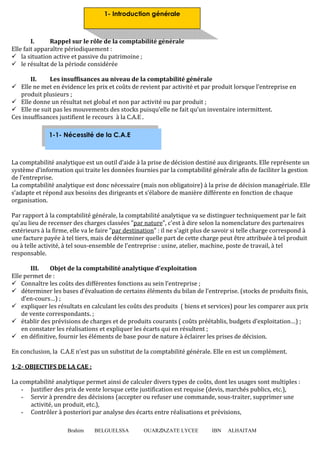

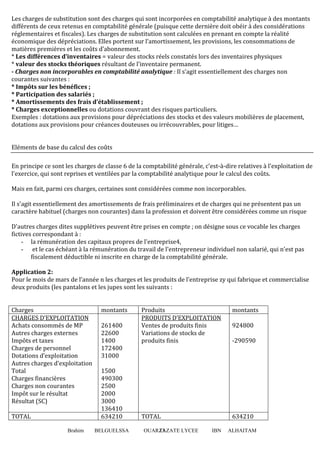

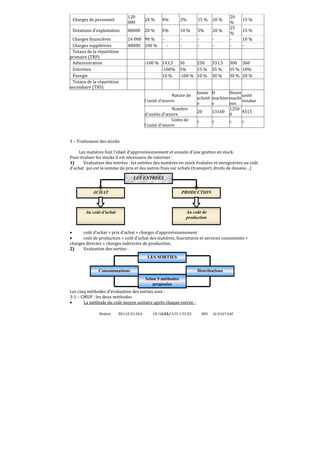

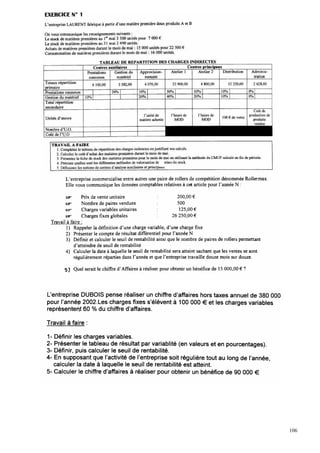

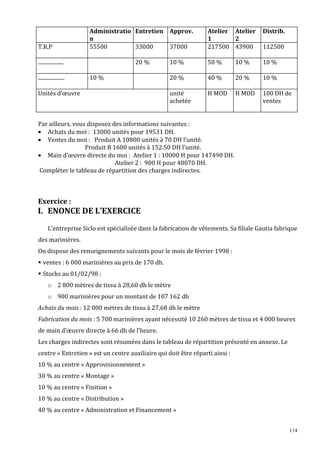

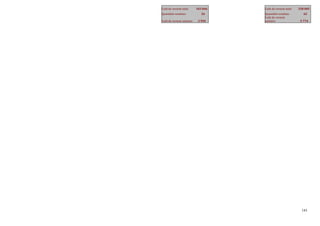

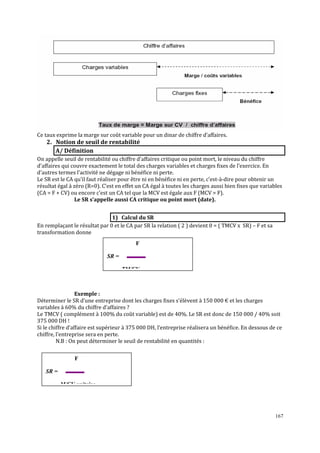

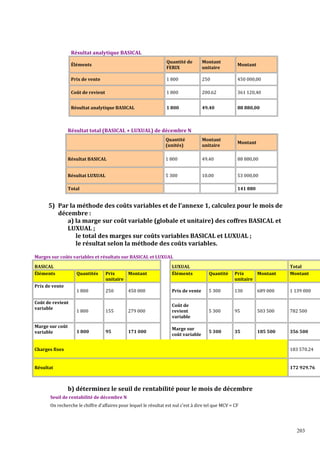

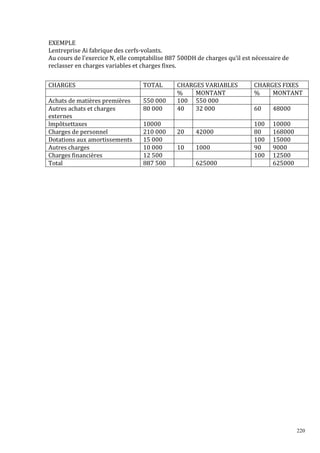

![217

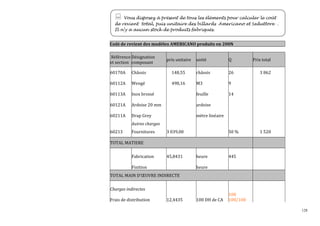

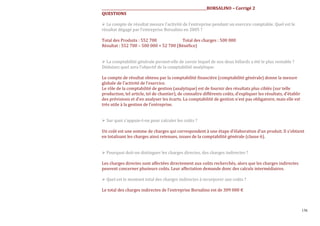

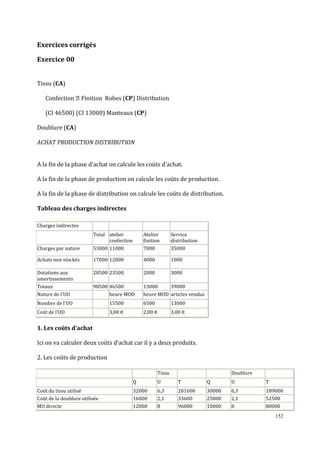

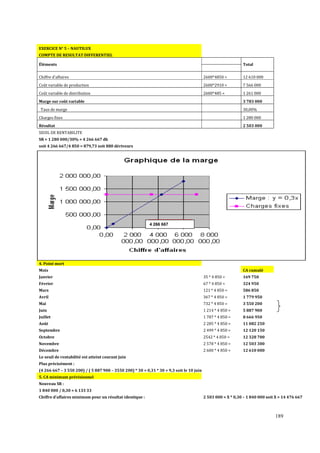

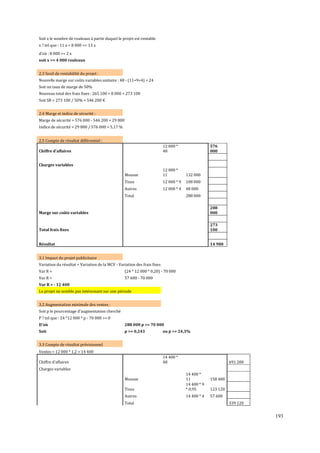

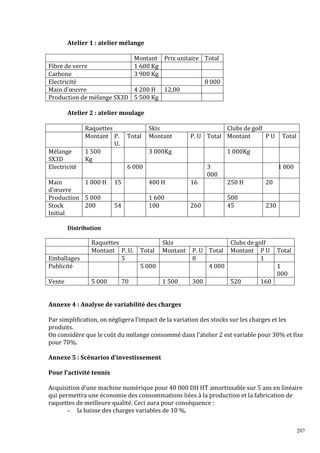

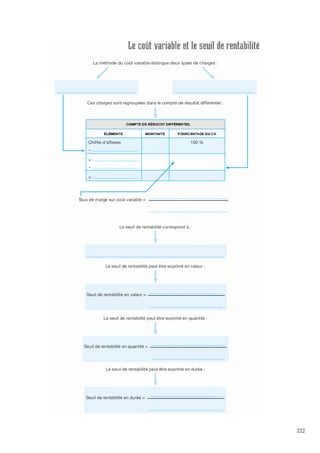

Le coût variable et le seul de reiltabilite

;1] SENS ET PORTEE DEJ.!ETUDE;0]

Il s’agit d’étudier le comportement des charges face aux variations d’activité afin de

déterminer le niveau des ventes à partir duquel l’entreprise réalise un résultat bénéficiaire.

J entreprise MUDA est une entreprise industrielle specialisee dans la fabrication de jupes.

Le comptable de l’entreprise, Monsieur MARTIN, vous communique des données tirées de la

comptabilité financière pour les trois derniers exercices comptables

ÉLÉMENTS N-2 N-1 N

Quantités produites et

vendues

10 000 12 000 15 000

Chiffre d’affaires en DH 200 000 240 000 300 000

Total des charges en DH 184 000 209 600 273 000

1- Comment les charges seront-elles classées au sein de l’entreprise MODA?

2- Quel est l’indicateur qui permettra de déterminer le niveau minimal des ventes à

réaliser?

CHARGES N-2 N-1 N

10000 JUPES 12000 JUPES 15000 JUPES

Achats de matières

premières

80 000 96 000 120 000

Achats de matières

consommables

40 000 48 000 60 000

Frais de transport 8 000 9 600 12 000

Charges de

personnel

39 000 39 000 55 000

Dotations aux

amortissements

10 000 10 000 16 000

Charges financières 7 000 7 000 10 000

Total des charges 184 000 209 600 273 000](https://image.slidesharecdn.com/comptaanalytcoursexercices-140210054838-phpapp02-150330173802-conversion-gate01/85/Comptaanalytcoursexercices-140210054838-phpapp02-217-320.jpg)

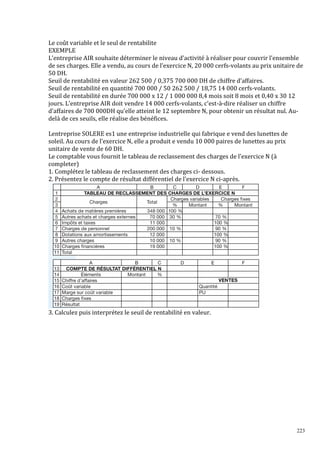

La comptabilité analytique (C.A.E) complète la comptabilité générale en fournissant des informations détaillées sur les coûts liés aux produits et activités, et elle est essentielle pour la prise de décision managériale. Elle permet de calculer des coûts, d'évaluer les performances des produits et d'effectuer des prévisions afin de justifier les prix de vente et d'optimiser les ressources de l’entreprise. Bien que la C.A.E ne soit pas obligatoire, elle est considérée comme un outil indispensable pour une gestion efficace et stratégique.

![Comptabilité analytique [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitanalytiqueenregistrementautomatique-220926141349-371994b8-thumbnail.jpg?width=640&height=640&fit=bounds)