Ce document examine la comptabilité analytique, soulignant son importance pour le contrôle de gestion par rapport à la comptabilité générale. Il présente les principes de calcul des coûts, leur analyse par fonction, produit et centre d’activité, ainsi que l'impact des coûts sur la prise de décision. Finalement, le texte aborde les charges incorporables et les spécificités du calcul des coûts en fonction de la périodicité et des choix des charges.

![Arts Graphiques – Module 18 : Comptabilité Analytique 45

• L’activité concernée doit être suffisamment homogène et répétitive pour

que la mise en place de standards puisse s’appliquer.

• Le consensus sur les standards : les standards doivent être négociés,

motivés, expliqués et argumentés pour être acceptés par tous les acteurs.

• Les standards doivent être représentatifs de la réalité : ils ne doivent pas

être trop ambitieux.

• La relation à une responsabilité et la clarté des causes d’écart : les

responsabilités des écarts doivent être finement déterminées et analysées.

Pour cela, la définition des centres de responsabilité et des latitudes des

gestionnaires doit être très claire (distinction des écarts contrôlables, c’est-à-

dire pour lesquels la responsabilisation est clairement établie, des écarts non

contrôlables).

• La réactivité et la rapidité d’intervention : l’écart n’a d’intérêt que si son

constat débouche sur une action possible dans des délais raisonnables.

6. Exemple.

Exemple fictif destiné à illustrer la problématique

Le budget d’un établissement public comprend des coûts de main-d’œuvre

directe et variable (vacataires) pour traiter des dossiers d’aide aux entreprises,

pour lesquels un budget mensuel est estimé.

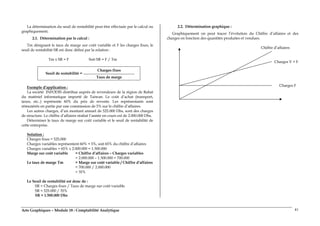

Estimations mois de novembre

• Budget estimé : 100 000

• Standard de temps : 5 heures/dossier

• Nombre de dossiers prévu : 1 000 dossiers

• Au total : 5 000 heures rémunérées

• Coût horaire de main-d’œuvre : 20

Dépenses réelles novembre

• Dépenses totales : 96 800

• 4800 heures de main-d’œuvre

• 800 dossiers traités

L’écart d’exécution budgétaire est donc de : 96 800 – 100 000 = – 3 200

Il peut être décomposé en :

• Ecart de réalisation d’activité : (800 – 1000) x 5 heures x 20 = – 20 000 ;

• Ecart global : 96 800 – (800 x 5 heures x 20) = 16800 .

L’écart global de 16 800 peut être décomposé en :

• Ecart sur prix : 96 800 – (4 800 heures x 20) = 800 ;

• Ecart sur temps : [(4800heures – (5 heures x 800)] x 20 = 16000 .

Conclusions.

• L’écart d’exécution budgétaire est négatif, ce qui signifie que les

dépenses réelles ont été inférieures au budget prévu. En première analyse, on

pourrait conclure que la situation est donc favorable. Toutefois, une étude

plus poussée fait apparaître des sous-écarts défavorables ; ainsi, le surcoût

horaire de rémunération du personnel (800) et surtout la productivité

moindre (surcoût de 16 000), alors que l’économie par rapport au budget

prévu aurait dû s’élever à 20 000 si les standards de temps et de coût horaire

avaient été respectés.

• Cet exemple montre donc l’intérêt d’une décomposition fine des écarts

en écarts élémentaires afin d’en faire ressortir les causes essentielles, leur

importance respective, pour pouvoir ensuite engager un dialogue avec les

différents acteurs concernés et en déduire un plan d’action si nécessaire.](https://image.slidesharecdn.com/comptabiliteanalytique-131007053859-phpapp02/85/Comptabilite-analytique-45-320.jpg)