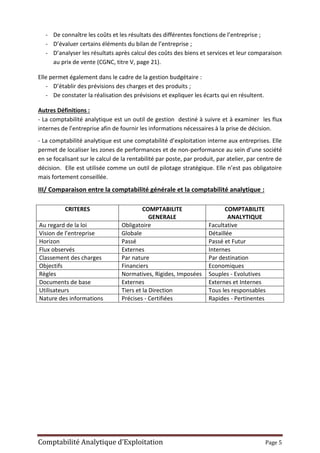

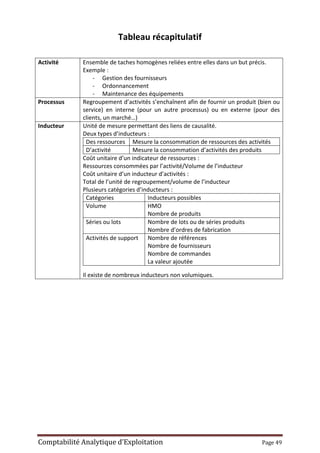

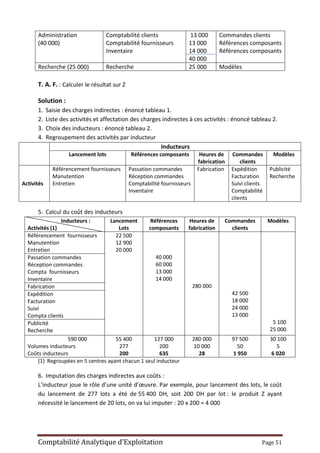

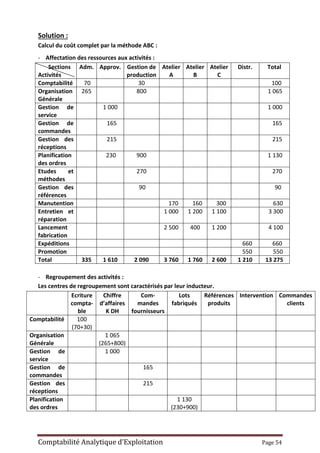

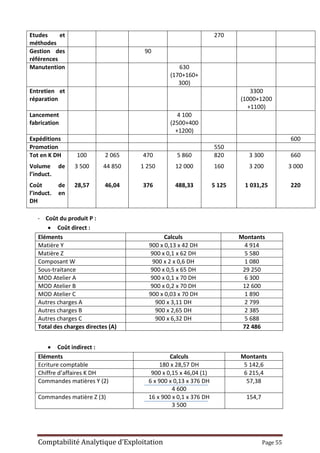

Le document aborde la comptabilité analytique d'exploitation en soulignant ses objectifs, telles que la connaissance des coûts et l'évaluation des éléments du bilan. Il met en avant la nécessité de cette comptabilité pour compléter les insuffisances de la comptabilité générale, en fournissant des informations internes cruciales pour la gestion d'une entreprise. En comparant les deux systèmes, il éclaire les différences notables, notamment en ce qui concerne les utilisateurs des informations et les critères d'incorporation des charges.

![Comptabilité analytique [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitanalytiqueenregistrementautomatique-220926141349-371994b8-thumbnail.jpg?width=640&height=640&fit=bounds)