Objet du cours

Comptabilitéanalytique

Comment enregistrer les coûts

qui traversent la vie de

l'entreprise ?

Comptabilité interne

3.

Travail : Section1

I. Description de

l'entreprise

Nom, localisation, activité, forme juridique,

actionnaires principaux

Description de son « Portefeuille de ressources »

(volume, surtout) : ressources humaines,

techniques, financières, immatérielles

Brève description de son « Business Model » :

comment elle génère du chiffre d'affaires (elle fait

quoi

?) et quels sont ses principaux postes de coûts (elle

dépense de l'argent pour faire quoi ?), en

appliquant le

« Modèle du Réservoir »

Comment est-elle organisée ? Application du

4.

Travail : Section2

II. Les objets de coûts qui font l'objet

d'un suivi dans l'entreprise

Quels produits ? Quels clients ?

Quelles activités particulières

(projets, investissements, ...) ?

Et surtout,

Pourquoi les dirigeants ont-ils choisi ces objets

de coûts ?

Comment est organisé le système comptable

interne ?

5.

Travail : Section3

III. Les techniques de comptabilisation

des coûts utilisées dans l'entreprise :

description et analyse (comment et

pourquoi ?)

Coût complet ? Coût direct ?

Coût semi-complet ?

Activity-Based Costing ? Target Costing ?

Eventuellement, les méthodes seront

différentes selon les objets de coûts

6.

Travail : Section4

IV. Analyse SWOT du système

d'information comptable interne

décrit

Forces = Strengths

Faiblesses = Weaknesses

Opportunités =

Opportunities Menaces =

Threats

S / F W / Fa

O / O M / T

CT = Maintenant

LT = demain

7.

Travail : Rapportà défendre

Taille : 15 pages max., hors

annexes Travail CONFIDENTIEL

Annexes :

Liste des questions que vous avez posées,

dans l'ordre

Liste des personnes que vous avez interrogées

Structure : réponse aux 4 questions

précédentes

Dépôt : le jour de l'oral, défense lors

d'une discussion de 15 min.

8.

Evaluation

Examen écrit

portant

uniquement sur

desexercices

Calculatrice

obligatoire

50 % des points

Examen oral :

Défense du rapport

d'audit

Défense individuelle,

même si le rapport est

commun aux deux

étudiants

L'étudiant doit pouvoir

expliquer tous les

concepts théoriques

utilisés dans le cadre

de son rapport

50 % des points

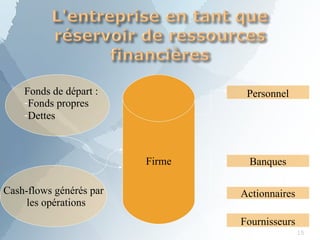

Qu'est-ce qu'une entreprise?

L'entreprise = un portefeuille de

ressources

L'entreprise = une organisation créatrice

de valeur

L'entreprise = un réservoir de ressources

financières

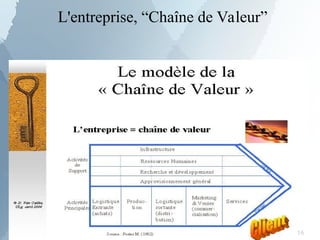

L'entreprise = une “Chaîne de Valeur”

11.

L'entreprise, portefeuille de

ressources

L'entreprise = portefeuille de

ressources rares

Ressources humaines = les hommes

Ressources techniques = les outils, le

matériel Ressources immatérielles = les

savoirs

Ressources financières = “capital”, fonds

propres et dettes

Rares, donc précieuses. Donc, il faut

les gérer avec prudence et

parcimonie !

12.

L'entreprise, organisation

créatrice devaleur

Le gestionnaire = vous = organiser et

coordonner les ressources rares et

motiver les ressources humaines

Pourquoi ? pour créer de la valeur :

Pour les propriétaires de l'entreprise

Pour les collaborateurs de

l'entreprise

Pour les “stakeholders” de

l'entreprise : Pouvoirs Publics,

collectivité

13.

L'entreprise, organisation

créatrice devaleur

Mais d'abord et avant tout pour

ses clients :

Principale préoccupation de l'entreprise

moderne : la satisfaction permanente des

besoins et attentes de ses clients !

Pourquoi ? Car si le client n'est pas satisfait, il

ne paie pas, donc l'entreprise ne perçoit

pas par son activité de ressources

financières nouvelles pour acquérir ou

conserver ses ressources rares !

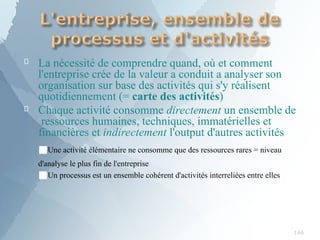

Organiser l'entreprise ?

Pourorganiser ... ou comprendre comment

fonctionne une entreprise / une organisation, il

faut observer ce qui s'y fait au quotidien =

identifier des “verbes”

3 niveaux d'analyse :

Le plus élémentaire : la tâche quotidienne

Le niveau intermédiaire : l'activité = ensemble

cohérent de tâches interreliées débouchant sur

un résultat

Le niveau ultime : le processus = ensemble

cohérent d'activités interreliées débouchant

sur un résultat

18.

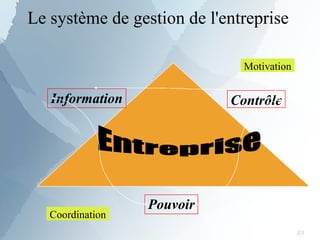

Gérer l'entreprise ?

Pourgérer l'entreprise, le gestionnaire met en place

un “système de gestion” = ensemble coordonné et

structuré de règles, de procédures et d'outils mis en

place dans l'entreprise pour s'assurer qu'elle crée de

la valeur au jour le jour

3 composantes :

Système de contrôle : “on est sur la bonne route”

Système d'information : “nous savons ce que

nous faisons”

Système de pouvoir : “nous savons qui prend

quelle décision”

La comptabilité analytiqueet

de gestion ?

➢

Dans le cadre de ce cours, nous étudions le

système d'information comptable interne de

l'entreprise

➢ Il fait partie du système d'information

➢ Il fait partie du système de contrôle

➢

Comptabilité analytique : comptabilité des

coûts qui traversent la vie de l'entreprise

➢

Comptabilité de gestion : utilisation de

l'information contenue dans les coûts pour

aider les gestionnaires à prendre de bonnes

21.

Plan

Chapitre 1 :Traçabilité et comportement des coûts

La traçabilité : coût direct vs. coût indirect

Le comportement : coût variable vs. coût fixe

Chapitre 2 : Systèmes de calcul de

coûts

Approches en coûts

complets Approches en

coûts partiels

Chapitre 3 : Systèmes de coûts et pilotage

de l'entreprise

Le seuil de rentabilité et ses dérivés

Le pilotage de la performance par les

tableaux de bord

Chapitre 4 : Budget et contrôle

budgétaire

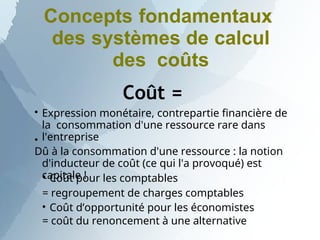

Concepts fondamentaux

des systèmesde calcul

des coûts

Coût =

Expression monétaire, contrepartie financière de

la consommation d'une ressource rare dans

l'entreprise

Dû à la consommation d'une ressource : la notion

d'inducteur de coût (ce qui l'a provoqué) est

capitale !

Coût pour les comptables

= regroupement de charges comptables

Coût d’opportunité pour les économistes

= coût du renoncement à une alternative

24.

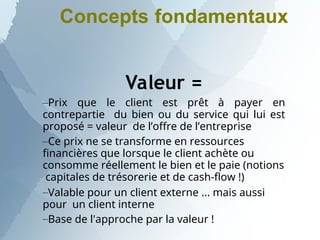

Concepts fondamentaux

Valeur =

–Prixque le client est prêt à payer en

contrepartie du bien ou du service qui lui est

proposé = valeur de l’offre de l’entreprise

–Ce prix ne se transforme en ressources

financières que lorsque le client achète ou

consomme réellement le bien et le paie (notions

capitales de trésorerie et de cash-flow !)

–Valable pour un client externe ... mais aussi

pour un client interne

–Base de l'approche par la valeur !

25.

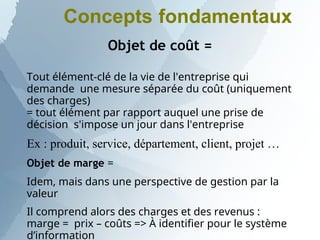

Concepts fondamentaux

Objet decoût =

Tout élément-clé de la vie de l'entreprise qui

demande une mesure séparée du coût (uniquement

des charges)

= tout élément par rapport auquel une prise de

décision s'impose un jour dans l'entreprise

Ex : produit, service, département, client, projet …

Objet de marge =

Idem, mais dans une perspective de gestion par la

valeur

Il comprend alors des charges et des revenus :

marge = prix – coûts => À identifier pour le système

d’information

26.

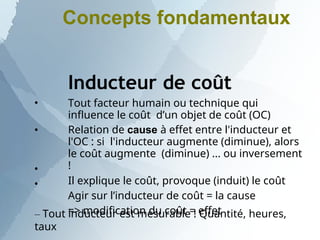

Concepts fondamentaux

Inducteur decoût

Tout facteur humain ou technique qui

influence le coût d’un objet de coût (OC)

Relation de cause à effet entre l'inducteur et

l'OC : si l'inducteur augmente (diminue), alors

le coût augmente (diminue) ... ou inversement

!

Il explique le coût, provoque (induit) le coût

Agir sur l’inducteur de coût = la cause

=> modification du coût = effet

– Tout inducteur est mesurable ! Quantité, heures,

taux

27.

Concepts fondamentaux

Coût derevient

Accumulation de coûts au stade final

d'élaboration d'un objet de coûts, vente incluse

Tout ce que le produit ou l'OC a coûté au cours du

cycle d’exploitation, de sa conception à sa

disparition (chez le client ou dans l'entreprise) :

cycle Conception – Production – Distribution

Lien fort avec les activités principales de Porter

Marge

Différence entre un prix (de marché ou interne)

et un coût, à n'importe quel stade du processus

CPD

28.

Les deux objectifs

managériauxde la

comptabilité de gestion

Traçabilité des coûts par rapport à un

OC

Coût direct

Coût

indirect

Flexibilité de l'organisation et maîtrise

de la structure de coûts

Coût fixe

Coût

variable

29.

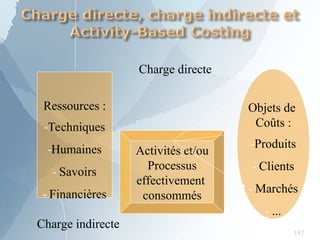

Traçabilité des coûts

Finalité: Rattacher des charges à un objet de

coût sans aucun doute !

But : mesurer le coût d’un objet de coût pour

en permettre sa gestion (prise de décision)

dans une perspective de création de valeur

permanente

Par rapport à tout OC, tout coût est une charge directe

ou indirecte

Dépend de l’objet de coût

Dépend du système

d’information

30.

Coût direct

Charge directe

Affectationsans ambiguïté du coût à l'OC

Facilement observable : lien direct, causalité

directe

Heure de main d'oeuvre

Kgs de matières consommées

...

Encourue pour un objet de coût

spécifique

Ex : matières premières,

composants

31.

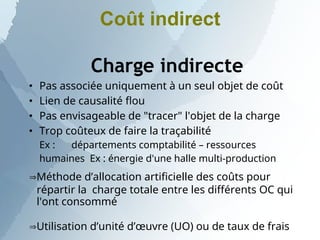

Coût indirect

Charge indirecte

Pasassociée uniquement à un seul objet de coût

Lien de causalité flou

Pas envisageable de "tracer" l'objet de la charge

Trop coûteux de faire la traçabilité

Ex : départements comptabilité – ressources

humaines Ex : énergie d'une halle multi-production

Méthode d’allocation artificielle des coûts pour

répartir la charge totale entre les différents OC qui

l'ont consommé

Utilisation d’unité d’œuvre (UO) ou de taux de frais

32.

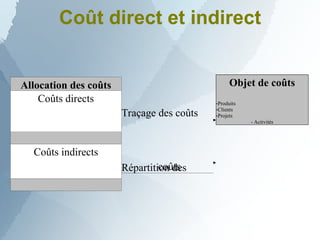

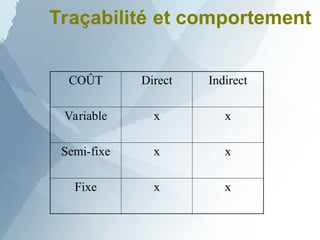

Coût direct etindirect

Objet de coûts

-Produits

-Clients

-Projets

- Activités

coûts

Allocation des coûts

Traçage des coûts

Coûts directs

Répartition des

Coûts indirects

33.

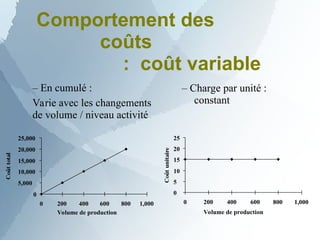

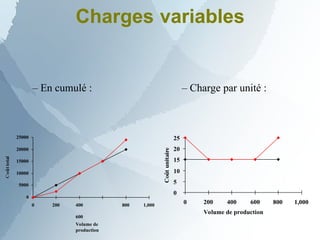

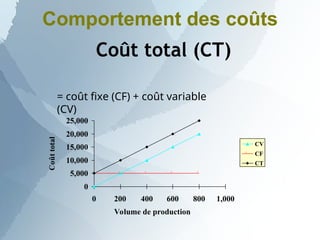

Comportement des

coûts

: coûtvariable

25,000

20,000

15,000

10,000

5,000

0

0 200 400 600 800 1,000

Volume de production

25

20

15

10

5

0

0 800 1,000

200 400 600

Volume de production

– En cumulé :

Varie avec les changements

de volume / niveau activité

– Charge par unité :

constant

34.

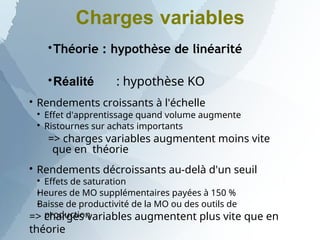

Théorie : hypothèsede linéarité

Réalité : hypothèse KO

Rendements croissants à l'échelle

Effet d'apprentissage quand volume augmente

Ristournes sur achats importants

=> charges variables augmentent moins vite

que en théorie

Rendements décroissants au-delà d'un seuil

Effets de saturation

Heures de MO supplémentaires payées à 150 %

Baisse de productivité de la MO ou des outils de

production

=> charges variables augmentent plus vite que en

théorie

Charges variables

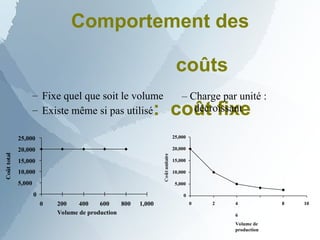

Comportement des

coûts

: coûtfixe

25,000

20,000

15,000

10,000

5,000

0

0 200 400 600 800 1,000

Volume de production

0

5,000

10,000

15,000

20,000

25,000

0 2 8 10

4

6

Volume de

production

– Fixe quel que soit le volume

– Existe même si pas utilisé

– Charge par unité :

décroissant

37.

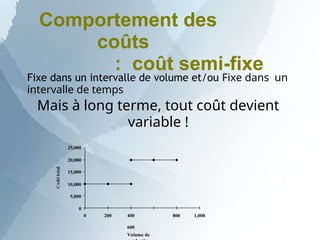

Comportement des

coûts

: coûtsemi-fixe

Fixe dans un intervalle de volume et/ou Fixe dans un

intervalle de temps

Mais à long terme, tout coût devient

variable !

25,000

20,000

15,000

10,000

5,000

0

0 200 800 1,000

400

600

Volume de

Charge comptable <>coût analytique

Coût analytique = accumulation de charges

sur un objet de coût particulier, à

n'importe quel stade de son processus de

conception, de production ou de

distribution

On distingue donc :

➢

➢ Coût d'achat

Coût de production

➢ Coût de

distribution

45

42.

Principe de base

Nesont intégrées en comptabilité de gestion que

les charges (donc les coûts)

Liés à l'exploitation

Normale

Et récurrente de

l'organisation

Sont donc

exclues

Les charges

exceptionnelles Les

charges hors exploitation

Les charges sont intégrées sur base d'une

périodicité propre à chaque entreprise

D'où le principe de l'abonnement

43.

... et unerègle fondamentale !

Toute comptabilité de gestion est tenue

de manière idiosyncratique = spécifique

aux caractéristiques même de

l'entreprise et de son activité

Il n'y a pas deux systèmes de

comptabilité de gestion identiques !

44.

44

Coût de revient= accumulation de

charges au stade final d'élaboration d'un

objet de coûts, vente incluse

Marge = différence entre un prix et un

coût, à n'importe quel stade du processus

C-P-D

Résultat analytique = différence entre

un prix de vente et un coût de revient

45.

45

Proximité "philosophique" entre

comptabilitégénérale et comptabilité

analytique

Toutefois, deux problèmes spécifiques

apparaissent :

■Périodicité abonnement

■Référence = législation comptable vs. Réalité

économique

47

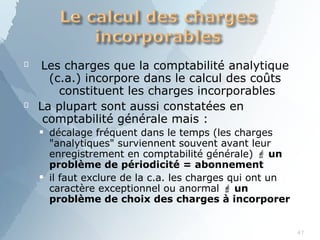

Les charges quela comptabilité analytique

(c.a.) incorpore dans le calcul des coûts

constituent les charges incorporables

La plupart sont aussi constatées en

comptabilité générale mais :

■

■

décalage fréquent dans le temps (les charges

"analytiques" surviennent souvent avant leur

enregistrement en comptabilité générale) un

problème de périodicité = abonnement

il faut exclure de la c.a. les charges qui ont un

caractère exceptionnel ou anormal un

problème de choix des charges à incorporer

48.

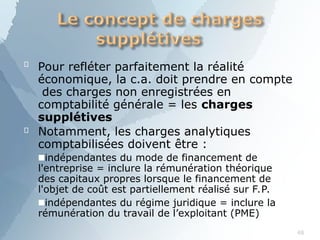

48

Pour refléter parfaitementla réalité

économique, la c.a. doit prendre en compte

des charges non enregistrées en

comptabilité générale = les charges

supplétives

Notamment, les charges analytiques

comptabilisées doivent être :

■indépendantes du mode de financement de

l'entreprise = inclure la rémunération théorique

des capitaux propres lorsque le financement de

l'objet de coût est partiellement réalisé sur F.P.

■indépendantes du régime juridique = inclure la

rémunération du travail de l’exploitant (PME)

49.

49

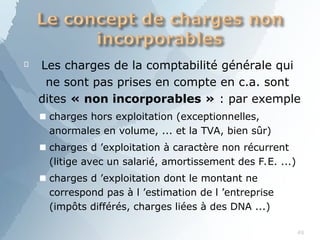

Les charges dela comptabilité générale qui

ne sont pas prises en compte en c.a. sont

dites « non incorporables » : par exemple

■ charges hors exploitation (exceptionnelles,

anormales en volume, ... et la TVA, bien sûr)

■ charges d ’exploitation à caractère non récurrent

(litige avec un salarié, amortissement des F.E. ...)

■ charges d ’exploitation dont le montant ne

correspond pas à l ’estimation de l ’entreprise

(impôts différés, charges liées à des DNA ...)

50.

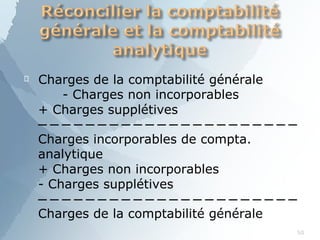

Charges dela comptabilité générale

- Charges non incorporables

+ Charges supplétives

Charges incorporables de compta.

analytique

+ Charges non incorporables

- Charges supplétives

Charges de la comptabilité générale

50

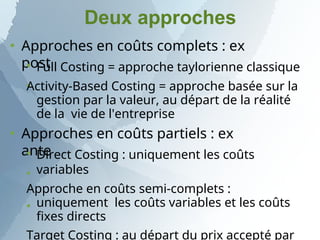

Deux approches

Approchesen coûts complets : ex

post

Full Costing = approche taylorienne classique

Activity-Based Costing = approche basée sur la

gestion par la valeur, au départ de la réalité

de la vie de l'entreprise

Approches en coûts partiels : ex

ante

Direct Costing : uniquement les coûts

variables

Approche en coûts semi-complets :

uniquement les coûts variables et les coûts

fixes directs

Target Costing : au départ du prix accepté par

55

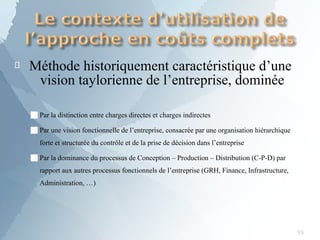

Méthode historiquement caractéristiqued’une

vision taylorienne de l’entreprise, dominée

■Par la distinction entre charges directes et charges indirectes

■Par une vision fonctionnelle de l’entreprise, consacrée par une organisation hiérarchique

forte et structurée du contrôle et de la prise de décision dans l’entreprise

■Par la dominance du processus de Conception – Production – Distribution (C-P-D) par

rapport aux autres processus fonctionnels de l’entreprise (GRH, Finance, Infrastructure,

Administration, …)

56.

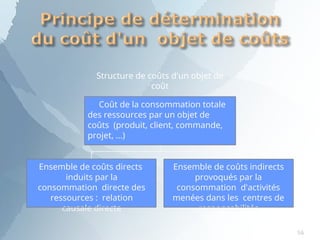

Structure de coûtsd'un objet de

coût

Ensemble de coûts directs

induits par la

consommation directe des

ressources : relation

causale directe

Ensemble de coûts indirects

provoqués par la

consommation d'activités

menées dans les centres de

responsabilités

Coût de la consommation totale

des ressources par un objet de

coûts (produit, client, commande,

projet, ...)

56

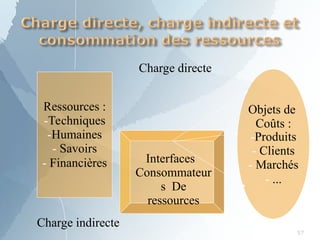

57.

Ressources :

-Techniques

-Humaines

- Savoirs

-Financières

Objets de

Coûts :

-Produits

- Clients

- Marchés

- ...

Interfaces

Consommateur

s De

ressources

Charge directe

57

Charge indirecte

58.

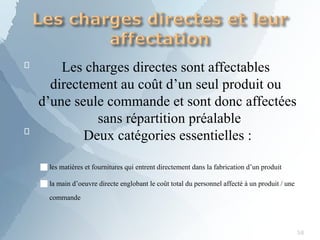

58

Les charges directessont affectables

directement au coût d’un seul produit ou

d’une seule commande et sont donc affectées

sans répartition préalable

Deux catégories essentielles :

■les matières et fournitures qui entrent directement dans la fabrication d’un produit

■la main d’oeuvre directe englobant le coût total du personnel affecté à un produit / une

commande

59.

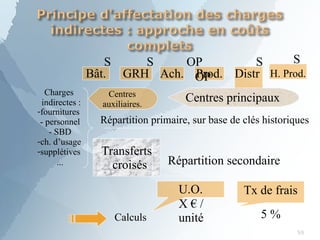

Charges

indirectes :

-fournitures

- personnel

-SBD

-ch. d’usage

-supplétives

...

Bât. GRH Ach. Prod. Distr

.

H. Prod.

Répartition primaire, sur base de clés historiques

Centres

auxiliaires.

Centres principaux

Transferts

croisés Répartition secondaire

U.O.

X € /

unité

Tx de frais

5 %

S S OP

OP

S S

Calculs

59

60.

60

Les charges indirectesconcernent plusieurs

des coûts calculés

Elles doivent être analysées et réparties avant

leur imputation :

■D ’abord par pré-répartition entre les coûts d’achats, les coûts de production et les

coûts de distribution, les charges non réparties entre ces 3 fonctions constituant les

charges générales

61.

■Ensuite, les totauxde charges indirectes de chaque fonction sont imputés

aux coûts des produits/objets de coûts proportionnellement à des coefficients

d’imputation : par exemple,

pour les charges d’approvisionnement, partage entre les différents coûts

d’achats des matières en % des quantités achetées ou des prix d’achats

pour les charges de production, partage entre les différents coûts de

production en % des charges directes, des salaires directs, des matières

consommées ou des quantités de produits fabriquées

61

62.

62

Le centre d’analyseest une division d’ordre comptable de

l’entreprise, dans laquelle sont groupés, avant leur imputation aux

différents coûts, les éléments de charges indirectes

Le centre d’analyse correspond soit à une division fictive de l

’entreprise (= souvent une fonction, comme le financement,

l ’administration, la GRH, ...), soit à une division réelle (centre de

travail)

On distingue :

Les centres de structure et les centres opérationnels taux de frais ou unité d'oeuvre

■

■ Les centres auxiliaires et les centres principaux : vision de l'organisation comptable

63.

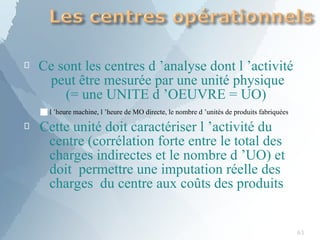

63

Ce sont lescentres d ’analyse dont l ’activité

peut être mesurée par une unité physique

(= une UNITE d ’OEUVRE = UO)

■l ’heure machine, l ’heure de MO directe, le nombre d ’unités de produits fabriquées

Cette unité doit caractériser l ’activité du

centre (corrélation forte entre le total des

charges indirectes et le nombre d ’UO) et

doit permettre une imputation réelle des

charges du centre aux coûts des produits

64.

64

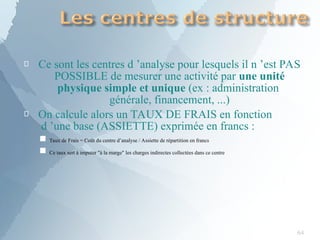

Ce sont lescentres d ’analyse pour lesquels il n ’est PAS

POSSIBLE de mesurer une activité par une unité

physique simple et unique (ex : administration

générale, financement, ...)

On calcule alors un TAUX DE FRAIS en fonction

d ’une base (ASSIETTE) exprimée en francs :

Taux de Frais = Coût du centre d’analyse / Assiette de répartition en francs

■

■ Ce taux sert à imputer "à la marge" les charges indirectes collectées dans ce centre

65.

65

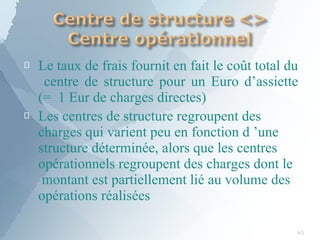

Le taux defrais fournit en fait le coût total du

centre de structure pour un Euro d’assiette

(= 1 Eur de charges directes)

Les centres de structure regroupent des

charges qui varient peu en fonction d ’une

structure déterminée, alors que les centres

opérationnels regroupent des charges dont le

montant est partiellement lié au volume des

opérations réalisées

66.

66

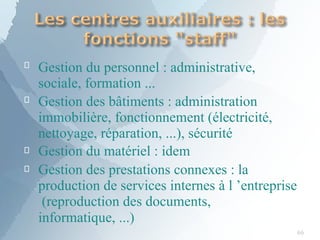

Gestion du personnel: administrative,

sociale, formation ...

Gestion des bâtiments : administration

immobilière, fonctionnement (électricité,

nettoyage, réparation, ...), sécurité

Gestion du matériel : idem

Gestion des prestations connexes : la

production de services internes à l ’entreprise

(reproduction des documents,

informatique, ...)

67.

67

Principale classification ;leur destination

■imputation aux coûts d ’achats (gestion des approvisionnements)

■imputation aux coûts de production (les différents ateliers ou centres de production,

les activités de R&D spécifiques)

■imputation aux coûts de revient (distribution, administration générale, gestion

financière, autres frais)

68.

68

La répartition primaireest l ’attribution des

charges indirectes aux centres d ’activités

principaux et auxiliaires

La répartition secondaire est la répartition des

prestations des centres auxiliaires entre les

centres principaux

In fine, la répartition secondaire débouche sur

le calcul des valeurs des U.O. et des taux de

frais

69.

Il est naturelque les centres auxiliaires prestent

une partie de leurs activités au profit d ’autres

centres auxiliaires, d ’où un délicat problème de

transferts de prestations

Cas simple : les prestations s ’effectuent en

cascade (ex : Personnel > Immobilier), d ’où une

simple translation des coûts, au prorata de

l ’activité prestée

Cas complexe (mais normal) : les prestations

entre centres auxiliaires sont croisées

■système de 2 équations à 2 inconnues si 2 centres

■système de 3 équations à 3 inconnues si 3 centres 73

70.

70

Il est fondamentalpour aider aux décisions

de gestion

Règle de choix : le montant des charges est

étroitement lié au nombre de ces unités

Critères de choix :

■représentation graphique et apparition d ’une fonction linéaire (autre si transformation

possible)

■analyse statistique de corrélation (avec ses pièges)

71.

71

Les marchandises sontdes biens achetés

pour être revendus sans transformation >

entreprise commerciale

Les matières et fournitures sont des biens

consommés pour obtenir un produit destiné à

la vente après transformation > entreprise

industrielle

■les matières premières sont incorporées dans le produit (ex : fer, coke dans l ’acier) >

charges directes

■les matières consommables ne sont pas directement incorporées dans le produit fini

(charbon servant de combustible au four, p. ex.) > charges indirectes

72.

Pour lesmarchandises et les matières achetées, ils

couvrent l ’ensemble des charges engagées jusque leur

entrée en stock dans l ’E.

■ 1 Le prix d ’achat , hors taxes récupérables (TVA), net de tout rabais, ristournes, etc ...mais avant escompte

éventuel (fonction financière)

■ 2 Les frais accessoires :

Frais accessoires d ’achat : payés à des tiers, ils englobent les frais de transport, courtages, commissions, ...

Frais accessoires d ’approvisionnement : regroupés dans un centre « Gestion des approvisionnements », ils sont liés à la

mise en stock effective des achats (réception, manutention, contrôle qualité, suivi administratif, ...)

72

73.

73

Les centres principauxd'achats (= centres

d'approvisionnement) reçoivent normalement

des prestations des centres auxiliaires

(personnel, immobilier pour l ’essentiel),

d ’où importance de la répartition secondaire

Les coûts des centres d ’approvisionnements

sont ensuite imputés aux coûts d ’achats des

produits en fonction d ’U.O. (tels que les

volumes de matières achetées) ou de taux de

frais (ex : temps de manutention)

74.

74

Dans la plupartdes entreprises, les achats, les

productions intermédiaires et les produits finis font

l ’objet d ’opérations de stockage destinées à réguler les

flux (approvisionnements, production, livraison)

Aux stocks physiques sont associés des stocks

comptables :

■

ils font l ’objet d ’un « inventaire permanent » comptable, par type de stocks

■

ils sont réconciliés avec les stocks physiques sur base d ’audits (> différences d ’inventaire = écarts à

comptabiliser en tant que coût positif ou négatif)

■

ils font l ’objet d ’un suivi administratif en quantité (bon de réception, bon de sortie, fiche de stock) et en

valeur

75.

75

En début depériode, le stock initial tel que mentionné

(après audit) dans la C.G. se trouve « réfléchi » au débit

du compte de stock (entrée)

Au fur et à mesure des achats et donc des entrées en

stock, le compte correspondant des stocks est débité

(« augmenté ») des coûts d ’achats des matières reprises

dans ce stock

Quant aux produits fabriqués par l ’E, ils sont

comptabilisés au débit de ces comptes de stocks à la

valeur de leur coût de production intermédiaire (jusqu ’à

leur entrée en stock)

76.

76

Si ils sontclairement individuellement

identifiables, les produits qui sortent du stock

sont évalués au coût pour lequel ils y sont

entrés (pas de création de valeur en stock !).

Mais le cas est rare.

Si les produits sont fongibles, plusieurs

méthodes :

■le Coût Moyen Pondéré = CMP = (Valeurs globales des entrées et du stock initial) /

Quantités totales (entrées + stock initial)

lissage en cas de volatilité des prix des marchés de MP, attendre la fin de la période pour calculer le CMP

77.

■Méthode de l’épuisement des stocks :

FIFO : First In, First Out

□ les coûts suivent avec retard l ’évolution des prix

LIFO : Last In, First Out

□ les coûts suivent de très près les prix actuels, d ’où distorsion de l ’image fidèle si les produits restent longtemps en stock

■Méthode des coûts théoriques : NIFO

La valeur de remplacement peut aussi fausser l ’image fidèle

Le choix de la méthode n ’est pas neutre en

termes de décisions de gestion

77

78.

78

Le coût deproduction est un coût obtenu après des opérations de

transformation d’un produit ou d’exécution d’un service

■ Coûts par stades de production : produits semi-finis, produits intermédiaires … coûts de production des produits semi-finis,

des produits intermédiaires, …

■ Coûts par types de production :

Coût de production par produit : coût global pour l’ensemble du volume produit ou, plus souvent, coût unitaire

Coût de production par commande

Le piège : partir du seul coût de production pour déterminer un

prix de vente final, sur base d’une marge !

79.

79

Principe : uncoût de production est déterminé par

regroupement des charges directes et indirectes

nécessités par la fabrication elle-même et les stades

antérieurs à cette fabrication

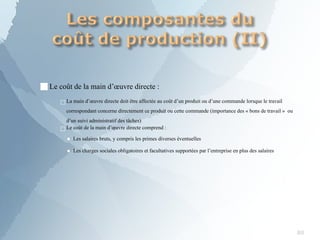

Les charges directes de production :

■ Le coût des matières consommées :

Les matières premières et les matières consommables sont évaluées par l’une des méthodes d’évaluation des sorties de

stocks sur base du coût d’achat

Les produits intermédiaires éventuels sont évalués suivant les mêmes principes, mais sur la base des coûts de

production desdits produits (si des stockages intermédiaires existent)

80.

■Le coût dela main d’œuvre directe :

□La main d’œuvre directe doit être affectée au coût d’un produit ou d’une commande lorsque le travail

correspondant concerne directement ce produit ou cette commande (importance des « bons de travail » ou

d’un suivi administratif des tâches)

□Le coût de la main d’œuvre directe comprend :

▪ Les salaires bruts, y compris les primes diverses éventuelles

▪ Les charges sociales obligatoires et facultatives supportées par l’entreprise en plus des salaires

80

81.

81

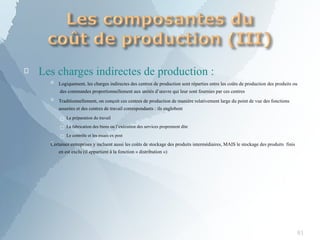

Les charges indirectesde production :

Logiquement, les charges indirectes des centres de production sont réparties entre les coûts de production des produits ou

des commandes proportionnellement aux unités d’œuvre qui leur sont fournies par ces centres

Traditionnellement, on conçoit ces centres de production de manière relativement large du point de vue des fonctions

assurées et des centres de travail correspondants : ils englobent

□ La préparation du travail

□ La fabrication des biens ou l’exécution des services proprement dite

□ Le contrôle et les essais ex post

Certaines entreprises y incluent aussi les coûts de stockage des produits intermédiaires, MAIS le stockage des produits finis

en est exclu (il appartient à la fonction « distribution »)

82.

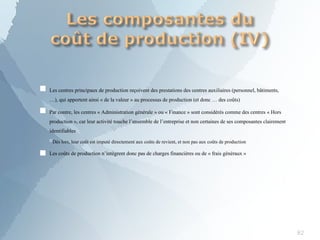

■

82

Les centres principauxde production reçoivent des prestations des centres auxiliaires (personnel, bâtiments,

…), qui apportent ainsi « de la valeur » au processus de production (et donc … des coûts)

■

■

Par contre, les centres « Administration générale » ou « Finance » sont considérés comme des centres « Hors

production », car leur activité touche l’ensemble de l’entreprise et non certaines de ses composantes clairement

identifiables

Dès lors, leur coût est imputé directement aux coûts de revient, et non pas aux coûts de production

Les coûts de production n’intègrent donc pas de charges financières ou de « frais généraux »

83.

83

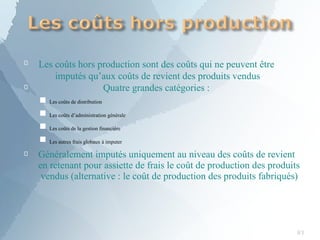

Les coûts horsproduction sont des coûts qui ne peuvent être

imputés qu’aux coûts de revient des produits vendus

Quatre grandes catégories :

Les coûts de distribution

Les coûts d’administration générale

Les coûts de la gestion financière

■

■

■

■ Les autres frais globaux à imputer

Généralement imputés uniquement au niveau des coûts de revient

en retenant pour assiette de frais le coût de production des produits

vendus (alternative : le coût de production des produits fabriqués)

84.

84

Les biens étantproduits pour être vendus, leur mise sur

le marché entraîne des charges entre la fin de la

production et l’arrivée du produit chez le client :

l’ensemble de ces charges constitue le coût de

distribution

De nos jours, ce coût de distribution voit son importance

relative augmenter en raison :

De l’importance croissante de la fonction « distribution »

■

■ De la réduction progressive des coûts de production au fur et à mesure des gains de productivité

85.

85

Les charges directes

■

■

■

Emballagesperdus utilisés lors de la vente

Transport et manutention des produits

Publicité et promotion spécifiques au produit

(en ce compris les frais de personnel directs induits par ces activités)

Les charges indirectes

■

■

■

■

Regroupées au sein des centres de distribution

Souvent plus importantes que les charges directes

Souvent réparties pour permettre une bonne couverture des fonctions liées à la distribution : préparation des ventes, exécution

des ventes, stockage et livraison, service après-vente

En l’absence fréquente d’unités d’œuvre, leur imputation se fait généralement en retenant pour assiette de frais le coût de

production des produits vendus

86.

86

Ce sont descharges COMMUNES à

l’ensemble de l’entité économique qu’est

l’entreprise ; elles couvrent les coûts :

■De la direction générale et des services centraux

■De la prévision, de la planification, du contrôle de gestion, …

■De la comptabilité générale et analytique

■Des communications générales (courrier, téléphone, fax, …)

■Des services généraux d’informatique

■…

87.

87

Ce sont descharges liées à :

■

■

La recherche de capitaux propres ou empruntés

Leur gestion (en ce compris la gestion de trésorerie)

Elles englobent à la fois des charges de personnel, de

fonctionnement et, surtout, des charges financières au

sens strict

Veiller à ne pas intégrer de charges exceptionnelles,

anormales, … non liées à une exploitation normale des

activités de production traditionnelles

Problème des plus- et moins-values boursières

88.

88

Le coût derevient des produits ou des

services offerts représente TOUT CE

QU’ILS ONT COÛTE AU COURS DU

CYCLE D’EXPLOITATION lorsqu’ils ont

atteint le stade final du cycle CPD

Pour une entreprise commerciale,

■Coût de revient = coût d’achat des produits vendus + coût hors production

Pour une entreprise industrielle,

■Coût de revient = coût de production des produits vendus + coûts hors production

■Nécessité d’une évaluation des sorties de stocks !

89.

89

La réalisation desOC consomme des

ressources et génère de ce fait des coûts Ces

ressources sont consommées par les

multiples centres de responsabilité présents

dans l’entreprise

Ces centres engendrent donc les charges :

■Directes

■Indirectes

Qui rentrent dans la constitution du coût complet d’un OC !

91

L’approche en coûtsvariables ou

«Direct Costing »

L’approche en coûts semi-spécifiques ou

méthode du « Coût Direct »

L'approche en « Target Costing »

92.

92

La méthode du"Direct Costing" se focalise sur le

calcul du coût de revient direct des objets de coût :

■elle se base donc sur la distinction entre "coûts fixes" (non contrôlables par

un décideur isolé)

■et "coûts variables" (davantage contrôlables par un décideur isolé).

Elle s'avère souvent complémentaire de l'approche en

"coûts complets", qui met quant à elle plus l'accent

sur la distinction entre "charges directes" et "charges

indirectes"

93.

93

Selon cette méthode,seules les charges

variables par rapport au volume de

production sont prises en compte dans le

calcul du coût de revient direct des objets de

coûts

Toutes les charges fixes sont dès lors

considérées comme des charges de période

(n'ayant un impact qu'au niveau du compte de

résultats) et n'entrent plus en ligne de compte

dans le calcul du coût de revient des objets

de coûts

94.

94

Le prix devente d'un produit, service,

commande, ... doit permettre de récupérer au

moins l'ensemble des charges que sa

production et sa distribution ont directement

induites (consommées) et de générer une

marge (une "contribution margin", une

contribution marginale) permettant de couvrir

au moins une partie des charges fixes

(idéalement, toutes) de l'organisation

95.

95

L'appellation de laméthode, "direct costing"

ou "coût de revient direct", donne à penser

que l'on n'incorpore que les charges directes,

alors que ce sont les charges variables qui

sont en fait incorporées dans le calcul du

coût de revient !

L'appellation "variable costing" serait plus

adéquate

96.

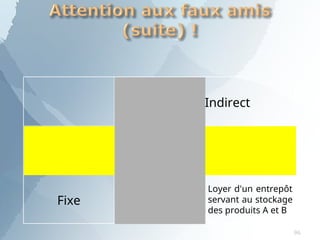

Direct Indirect

Variable

Matières premières

nécessairesà la

fabrication

Consommation

d'énergie par les

outils de production

multi-produits

Fixe

Amortissement d'un

outil de production

destiné au seul

produit X

Loyer d'un entrepôt

servant au stockage

des produits A et B

96

97.

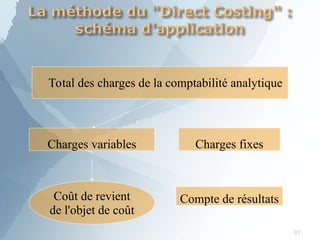

Total des chargesde la comptabilité analytique

Charges variables Charges fixes

Coût de revient

de l'objet de coût

Compte de résultats

97

98.

98

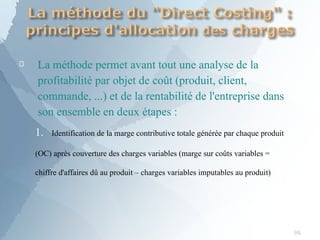

La méthode permetavant tout une analyse de la

profitabilité par objet de coût (produit, client,

commande, ...) et de la rentabilité de l'entreprise dans

son ensemble en deux étapes :

1. Identification de la marge contributive totale générée par chaque produit

(OC) après couverture des charges variables (marge sur coûts variables =

chiffre d'affaires dû au produit – charges variables imputables au produit)

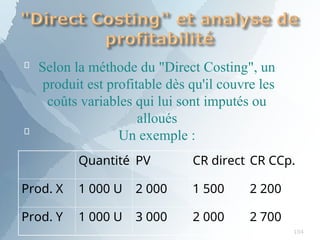

Selon la méthodedu "Direct Costing", un

produit est profitable dès qu'il couvre les

coûts variables qui lui sont imputés ou

alloués

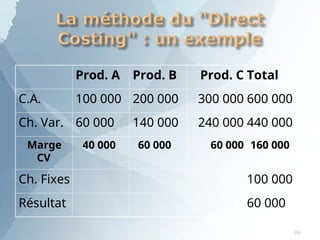

Un exemple :

Quantité PV CR direct CR CCp.

Prod. X 1 000 U 2 000 1 500 2 200

Prod. Y 1 000 U 3 000 2 000 2 700

104

101.

101

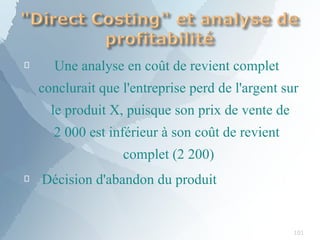

Une analyse encoût de revient complet

conclurait que l'entreprise perd de l'argent sur

le produit X, puisque son prix de vente de

2 000 est inférieur à son coût de revient

complet (2 200)

Décision d'abandon du produit

102.

102

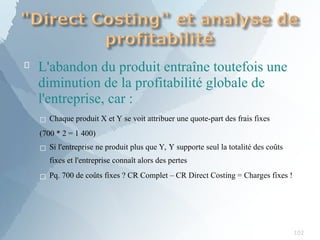

L'abandon du produitentraîne toutefois une

diminution de la profitabilité globale de

l'entreprise, car :

□ Chaque produit X et Y se voit attribuer une quote-part des frais fixes

(700 * 2 = 1 400)

□ Si l'entreprise ne produit plus que Y, Y supporte seul la totalité des coûts

fixes et l'entreprise connaît alors des pertes

□ Pq. 700 de coûts fixes ? CR Complet – CR Direct Costing = Charges fixes !

103.

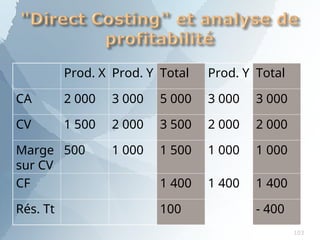

Prod. X Prod.Y Total Prod. Y Total

CA 2 000 3 000 5 000 3 000 3 000

CV 1 500 2 000 3 500 2 000 2 000

Marge

sur CV

500 1 000 1 500 1 000 1 000

CF 1 400 1 400 1 400

Rés. Tt 100 - 400

103

104.

104

Un prix devente qui couvre la totalité des

charges variables engendrées par la

production et la distribution d'un produit

(OC) est acceptable, car il permet d'absorber

une partie des charges fixes

A terme, il faut toutefois impérativement

s'orienter vers des prix de vente qui

maximisent la marge sur coûts variables

105.

105

Lorsque le nombrede produits (d'objets de coûts)

augmente et que, suite à la décentralisation du pouvoir

de gestion, le nombre de décideurs s'accroît, le problème

devient celui de s'assurer que la somme des marges sur

coûts variables qui résultent de décisions locales

décentralisées basées sur des coûts de revient direct,

permet bien de couvrir l'ensemble des charges fixes

générées aux différents niveaux de l'entreprise

ENJEU ESSENTIEL du Contrôle de Gestion !!!

106.

106

La méthode ducoût direct (France) est une

méthode de calcul du coût de revient

intermédiaire entre le "Direct costing" et le

calcul en coût complet

Synonyme (Belgique) : méthode du coût de

revient semi-complet

107.

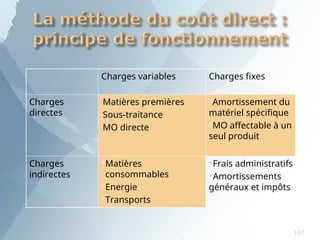

Charges variables Chargesfixes

Charges

directes

-Matières premières

-Sous-traitance

-MO directe

Amortissement du

matériel spécifique

MO affectable à un

seul produit

Charges

indirectes

Matières

consommables

Energie

Transports

Frais administratifs

Amortissements

généraux et impôts

107

108.

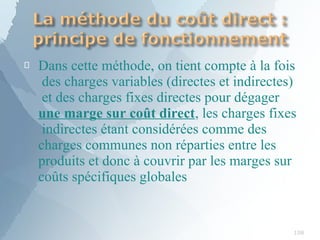

108

Dans cette méthode,on tient compte à la fois

des charges variables (directes et indirectes)

et des charges fixes directes pour dégager

une marge sur coût direct, les charges fixes

indirectes étant considérées comme des

charges communes non réparties entre les

produits et donc à couvrir par les marges sur

coûts spécifiques globales

109.

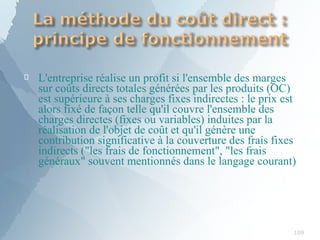

109

L'entreprise réalise unprofit si l'ensemble des marges

sur coûts directs totales générées par les produits (OC)

est supérieure à ses charges fixes indirectes : le prix est

alors fixé de façon telle qu'il couvre l'ensemble des

charges directes (fixes ou variables) induites par la

réalisation de l'objet de coût et qu'il génère une

contribution significative à la couverture des frais fixes

indirects ("les frais de fonctionnement", "les frais

généraux" souvent mentionnés dans le langage courant)

110.

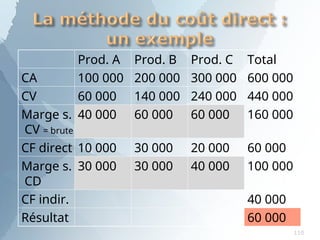

Prod. A Prod.B Prod. C Total

CA 100 000 200 000 300 000 600 000

CV 60 000 140 000 240 000 440 000

Marge s.

CV = brute

40 000 60 000 60 000 160 000

CF direct 10 000 30 000 20 000 60 000

Marge s.

CD

30 000 30 000 40 000 100 000

CF indir. 40 000

Résultat 60 000

110

111.

111

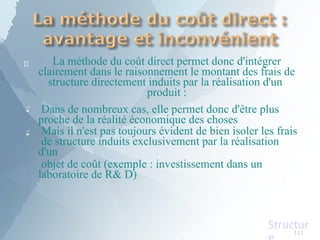

La méthode ducoût direct permet donc d'intégrer

clairement dans le raisonnement le montant des frais de

structure directement induits par la réalisation d'un

produit :

Dans de nombreux cas, elle permet donc d'être plus

proche de la réalité économique des choses

Mais il n'est pas toujours évident de bien isoler les frais

de structure induits exclusivement par la réalisation

d'un

objet de coût (exemple : investissement dans un

laboratoire de R& D)

Structur

112.

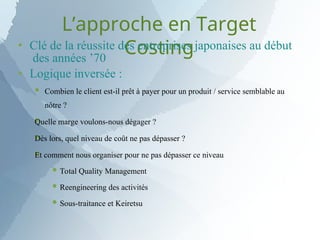

L’approche en Target

Costing

Cléde la réussite des entreprises japonaises au début

des années ’70

Logique inversée :

Combien le client est-il prêt à payer pour un produit / service semblable au

nôtre ?

Quelle marge voulons-nous dégager ?

Dès lors, quel niveau de coût ne pas dépasser ?

Et comment nous organiser pour ne pas dépasser ce niveau

Total Quality Management

Reengineering des activités

Sous-traitance et Keiretsu

L'aide à ladécision

Le concept de seuil de rentabilité et

ses dérivés

115.

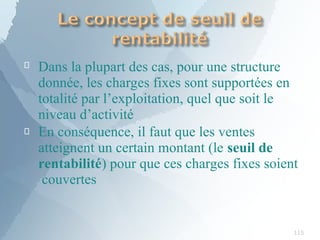

115

Dans la plupartdes cas, pour une structure

donnée, les charges fixes sont supportées en

totalité par l’exploitation, quel que soit le

niveau d’activité

En conséquence, il faut que les ventes

atteignent un certain montant (le seuil de

rentabilité) pour que ces charges fixes soient

couvertes

116.

116

La marge surcoût variable est définie par la relation:

Marge sur coût variable = Chiffre d’affaires – Charges variables

Si l’on suppose que les charges variables sont

proportionnelles au chiffre d’affaires (soit a ce

coefficient de proportionnalité), alors :

■Chiffre d’affaires = x

■Charges variables = a x

■Marge sur coût variable = (x – a x) = x (1 – a)

■Taux de marge sur coût variable = Marge sur coût variable /

Chiffre d’affaires = (1 – a)

117.

117

Le seuil derentabilité de l’entreprise est le chiffre d’affaires pour lequel elle

couvrirait la totalité de ses charges, sans bénéfices ni pertes

Synonymes : chiffre d’affaires critique, point mort, break-even point Pour

un chiffre d’affaires égal au seuil de rentabilité, on a donc :

CA = CV + CF, d’où CA-CV = CF, d’où Marge sur coût variable = CF

Définition par le calcul :

Seuil de rentabilité = Charges fixes / Taux de marge sur coût

variable

Soit des CF de 525 000, un taux de charges variables de 65 % (donc un taux de

marge sur charges variables de 35 %), le seuil de rentabilité s’élève à 525

000 / 0.35, soit 1 500 000

Preuve : 1 500 000 = CF + CV = 525 000 + 0.65 * 1 500 000

118.

118

Cas de l’activitérégulière : si le chiffre d’affaires se répartit

régulièrement sur l’année, l’application d’une simple règle

de proportionnalité permet de déterminer quand l’entreprise

atteint son seuil de rentabilité

Pour notre exemple, si le CA est de 2 000 000, le seuil de

rentabilité est atteint le 365 * (1 500 000 / 2 000 000), soit le

jour 273 de l’année

Dans le cas d’une activité irrégulière, il faut passer par le

calcul du chiffre d’affaires cumulé et de la marge sur coût

variable correspondante à chaque période.

Soit les CA trimestriels suivants :

Trim. 1 Trim. 2 Trim. 3 Trim.4

300 000 600 000 400 000 700 000

119.

119

Soit un tauxde marge sur coût variable de 35 % ; on peut

alors calculer le tableau suivant :

Trim. 1 Trim. 2 Trim. 3 Trim. 4

Ventes 300 000 600 000 400 000 700 000

CA

cumulé

300 000 900 000 1 300 000 2 000 000

Marge

sur CV

105 000 315 000 455 000 700 000

cumulée

Le seuil de rentabilité est atteint lorsque la marge sur Coût

Variable cumulée atteint les coûts fixes de 525 000

Par interpolation, (525 000 – 455 000)/(700 000 – 455 000) * 90

jours, soit le 25ème jour du 4ème trimestre

120.

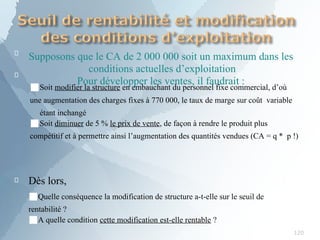

120

Supposons que leCA de 2 000 000 soit un maximum dans les

conditions actuelles d’exploitation

Pour développer les ventes, il faudrait :

■Soit modifier la structure en embauchant du personnel fixe commercial, d’où

une augmentation des charges fixes à 770 000, le taux de marge sur coût variable

étant inchangé

■Soit diminuer de 5 % le prix de vente, de façon à rendre le produit plus

compétitif et à permettre ainsi l’augmentation des quantités vendues (CA = q * p !)

Dès lors,

■Quelle conséquence la modification de structure a-t-elle sur le seuil de

rentabilité ?

■A quelle condition cette modification est-elle rentable ?

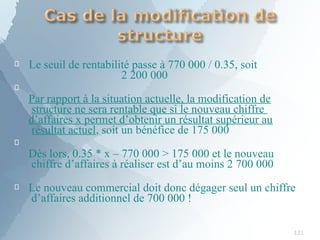

121.

121

Le seuil derentabilité passe à 770 000 / 0.35, soit

2 200 000

Par rapport à la situation actuelle, la modification de

structure ne sera rentable que si le nouveau chiffre

d’affaires x permet d’obtenir un résultat supérieur au

résultat actuel, soit un bénéfice de 175 000

Dès lors, 0.35 * x – 770 000 > 175 000 et le nouveau

chiffre d’affaires à réaliser est d’au moins 2 700 000

Le nouveau commercial doit donc dégager seul un chiffre

d’affaires additionnel de 700 000 !

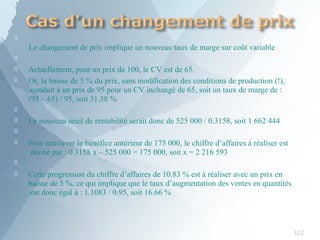

122.

122

Le changement deprix implique un nouveau taux de marge sur coût variable

Actuellement, pour un prix de 100, le CV est de 65.

Or, la baisse de 5 % du prix, sans modification des conditions de production (!),

conduit à un prix de 95 pour un CV inchangé de 65, soit un taux de marge de :

(95 – 65) / 95, soit 31.58 %

Le nouveau seuil de rentabilité serait donc de 525 000 / 0.3158, soit 1 662 444

Pour retrouver le bénéfice antérieur de 175 000, le chiffre d’affaires à réaliser est

donné par : 0.3158 x – 525 000 = 175 000, soit x = 2 216 593

Cette progression du chiffre d’affaires de 10.83 % est à réaliser avec un prix en

baisse de 5 %, ce qui implique que le taux d’augmentation des ventes en quantités

est donc égal à : 1.1083 / 0.95, soit 16.66 %

123.

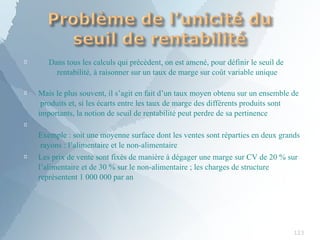

123

Dans tous lescalculs qui précèdent, on est amené, pour définir le seuil de

rentabilité, à raisonner sur un taux de marge sur coût variable unique

Mais le plus souvent, il s’agit en fait d’un taux moyen obtenu sur un ensemble de

produits et, si les écarts entre les taux de marge des différents produits sont

importants, la notion de seuil de rentabilité peut perdre de sa pertinence

Exemple : soit une moyenne surface dont les ventes sont réparties en deux grands

rayons : l’alimentaire et le non-alimentaire

Les prix de vente sont fixés de manière à dégager une marge sur CV de 20 % sur

l’alimentaire et de 30 % sur le non-alimentaire ; les charges de structure

représentent 1 000 000 par an

124.

124

La détermination d’unseuil de rentabilité unique suppose que l’on

détermine a priori la part de l’alimentaire et du non-alimentaire dans le

chiffre d’affaires global, afin de calculer un taux de marge moyen

Si ce n’est pas le cas, avec x et y les CA de ces 2 rayons, la CNS pour

définir le seuil de rentabilité est : 0.2 x + 0.3 y = 1 000 000

Tout couple de valeur (x,y) satisfaisant cette condition correspond donc à

un seuil de rentabilité (droite de rentabilité ou droite d’équilibre,

d’équation ci-dessus, p. ex. (2 000 000,2 000 000) ou (500 000,3 000

000))

Une solution plus fine consisterait toutefois à obtenir une répartition des

charges fixes totales entre ces deux rayons et de procéder à un

raisonnement normal, mais partiel

125.

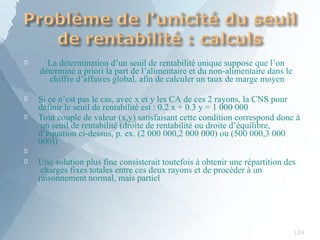

125

Cas de monoproduction:

■ Soit une entreprise distribuant un seul produit A, avec les données suivantes : PV unitaire :

150, CV unitaire : 120, CF annuelles : 600 000

■ La marge sur coût variable par unité vendue est de 30, de sorte que pour couvrir les charges

fixes, il convient de vendre au minimum 600 000 / 30, soit 20 000 unités

Cas de pluriproduction :

■ Supposons que l’entreprise vende aussi un produit B, acheté 60 et revendu 100, soit une

marge sur coût variable de 40, les charges de structure restant inchangées

■ Il n’est plus possible de définir un seuil de rentabilité unique, mais on peut écrire une

équation correspondant à l’obtention d’un résultat nul, en quantités : 30 A + 40 B = 600 000

et l’ensemble des points situés sur cette droite correspondent à des programmes de vente

conduisant à des résultats nuls

126.

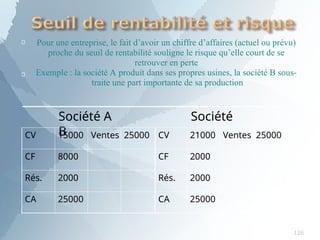

Pour une entreprise,le fait d’avoir un chiffre d’affaires (actuel ou prévu)

proche du seuil de rentabilité souligne le risque qu’elle court de se

retrouver en perte

Exemple : la société A produit dans ses propres usines, la société B sous-

traite une part importante de sa production

Société A Société

B

CV 15000 Ventes 25000 CV 21000 Ventes 25000

CF 8000 CF 2000

Rés. 2000 Rés. 2000

CA 25000 CA 25000

126

127.

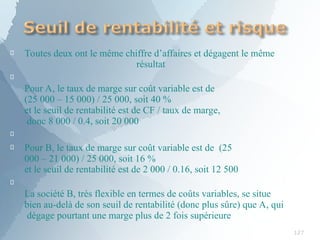

127

Toutes deux ontle même chiffre d’affaires et dégagent le même

résultat

Pour A, le taux de marge sur coût variable est de

(25 000 – 15 000) / 25 000, soit 40 %

et le seuil de rentabilité est de CF / taux de marge,

donc 8 000 / 0.4, soit 20 000

Pour B, le taux de marge sur coût variable est de (25

000 – 21 000) / 25 000, soit 16 %

et le seuil de rentabilité est de 2 000 / 0.16, soit 12 500

La société B, très flexible en termes de coûts variables, se situe

bien au-delà de son seuil de rentabilité (donc plus sûre) que A, qui

dégage pourtant une marge plus de 2 fois supérieure

128.

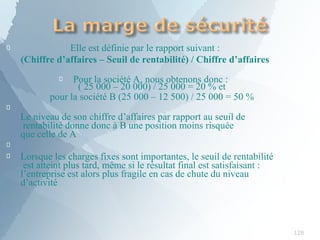

128

Elle est définiepar le rapport suivant :

(Chiffre d’affaires – Seuil de rentabilité) / Chiffre d’affaires

Pour la société A, nous obtenons donc :

( 25 000 – 20 000) / 25 000 = 20 % et

pour la société B (25 000 – 12 500) / 25 000 = 50 %

Le niveau de son chiffre d’affaires par rapport au seuil de

rentabilité donne donc à B une position moins risquée

que celle de A

Lorsque les charges fixes sont importantes, le seuil de rentabilité

est atteint plus tard, même si le résultat final est satisfaisant :

l’entreprise est alors plus fragile en cas de chute du niveau

d’activité

129.

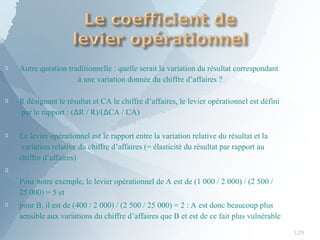

129

Autre question traditionnelle: quelle serait la variation du résultat correspondant

à une variation donnée du chiffre d’affaires ?

R désignant le résultat et CA le chiffre d’affaires, le levier opérationnel est défini

par le rapport : (ΔR / R)/(ΔCA / CA)

Le levier opérationnel est le rapport entre la variation relative du résultat et la

variation relative du chiffre d’affaires (= élasticité du résultat par rapport au

chiffre d’affaires)

Pour notre exemple, le levier opérationnel de A est de (1 000 / 2 000) / (2 500 /

25 000) = 5 et

pour B, il est de (400 / 2 000) / (2 500 / 25 000) = 2 : A est donc beaucoup plus

sensible aux variations du chiffre d’affaires que B et est de ce fait plus vulnérable

130.

Le pilotage del'entreprise

Le pilotage par tableaux de

bord ou « Balanced

ScoreCards »

131.

Efficience et stratégie

Uneentreprise ne peut être efficiente que

si :

Elle sait où « elle doit aller » : elle a une vision claire de

sa mission, de ce que ses stakeholders attendent d'elle

et de son mode de gouvernance et d'éthique

Elle sait « comment y aller » : pour réaliser sa mission et

rencontrer les objectifs qui en découlent, elle a

développé une stratégie concrète, à moyen (3 à 5 ans)

et à court terme (1 an), décrivant l'ensemble des :

Actions concrètes à mener Décision à prendre

Ressources humaines, techniques et financières à

y consacrer

132.

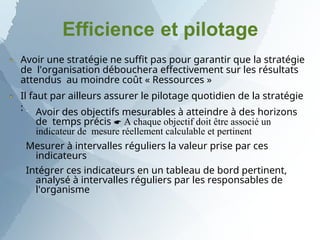

Efficience et pilotage

Avoirune stratégie ne suffit pas pour garantir que la stratégie

de l'organisation débouchera effectivement sur les résultats

attendus au moindre coût « Ressources »

Il faut par ailleurs assurer le pilotage quotidien de la stratégie

:

Avoir des objectifs mesurables à atteindre à des horizons

de temps précis A chaque objectif doit être associé un

indicateur de mesure réellement calculable et pertinent

Mesurer à intervalles réguliers la valeur prise par ces

indicateurs

Intégrer ces indicateurs en un tableau de bord pertinent,

analysé à intervalles réguliers par les responsables de

l'organisme

133.

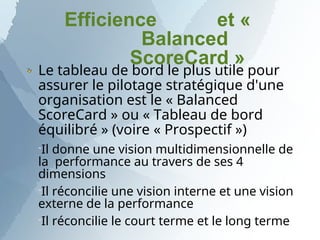

Efficience et «

Balanced

ScoreCard»

Le tableau de bord le plus utile pour

assurer le pilotage stratégique d'une

organisation est le « Balanced

ScoreCard » ou « Tableau de bord

équilibré » (voire « Prospectif »)

Il donne une vision multidimensionnelle de

la performance au travers de ses 4

dimensions

Il réconcilie une vision interne et une vision

externe de la performance

Il réconcilie le court terme et le long terme

134.

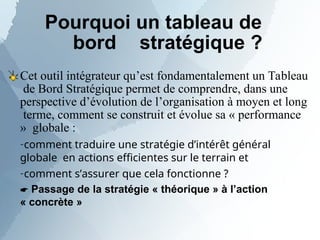

Pourquoi un tableaude

bord stratégique ?

Cet outil intégrateur qu’est fondamentalement un Tableau

de Bord Stratégique permet de comprendre, dans une

perspective d’évolution de l’organisation à moyen et long

terme, comment se construit et évolue sa « performance

» globale :

–comment traduire une stratégie d’intérêt général

globale en actions efficientes sur le terrain et

–comment s’assurer que cela fonctionne ?

Passage de la stratégie « théorique » à l’action

« concrète »

135.

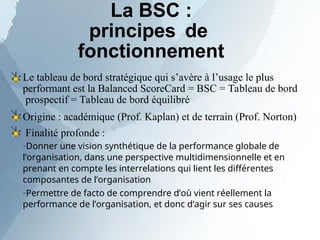

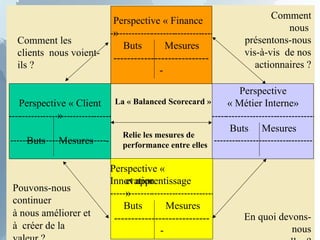

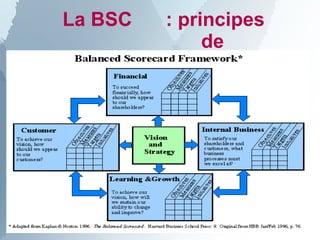

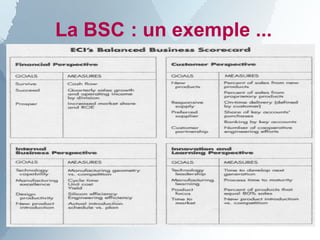

La BSC :

principesde

fonctionnement

Le tableau de bord stratégique qui s’avère à l’usage le plus

performant est la Balanced ScoreCard = BSC = Tableau de bord

prospectif = Tableau de bord équilibré

Origine : académique (Prof. Kaplan) et de terrain (Prof. Norton)

Finalité profonde :

–Donner une vision synthétique de la performance globale de

l’organisation, dans une perspective multidimensionnelle et en

prenant en compte les interrelations qui lient les différentes

composantes de l’organisation

–Permettre de facto de comprendre d’où vient réellement la

performance de l’organisation, et donc d’agir sur ses causes

Perspective « Finance

»

ButsMesures

----------------------------

-

Perspective

« Métier Interne»

Buts Mesures

Perspective «

Innovation

et apprentissage

»

Buts Mesures

----------------------------

-

Perspective « Client

»

Buts Mesures -

La « Balanced Scorecard »

Relie les mesures de

performance entre elles

Comment

nous

présentons-nous

vis-à-vis de nos

actionnaires ?

En quoi devons-

nous

Pouvons-nous

continuer

à nous améliorer et

à créer de la

Comment les

clients nous voient-

ils ?

La BSC:

principes

de

fonctionne

ment

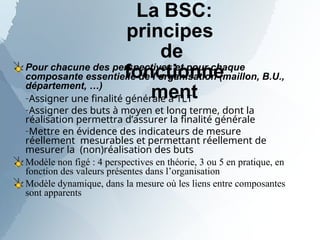

Pour chacunedes perspectives et pour chaque

composante essentielle de l’organisation (maillon, B.U.,

département, …)

–Assigner une finalité générale à TLT

–Assigner des buts à moyen et long terme, dont la

réalisation permettra d’assurer la finalité générale

–Mettre en évidence des indicateurs de mesure

réellement mesurables et permettant réellement de

mesurer la (non)réalisation des buts

Modèle non figé : 4 perspectives en théorie, 3 ou 5 en pratique, en

fonction des valeurs présentes dans l’organisation

Modèle dynamique, dans la mesure où les liens entre composantes

sont apparents

140.

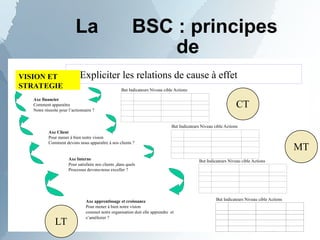

La BSC :principes de

fonctionnement

Axe FINANCIER

Résultats,

Cash flows

Rentabilités

Axe CLIENT

Différenciation

Satisfaction de la

clientèle

…

Axe PROCESSUS

INTERNE =

Métier

Sécurité Gestion du

JIT …

Axes d’

analyse

Relations de

cause à effet

LT

Equilibre !!!

CT

IN

Axe

APPRENTISSAGE et

CROISSANCE

Compétences du

personnel

Développement des

systèmes

d’information

…

OUT

La BSC :principes

de

fonctionnement

Expliciter les relations de cause à effet

Axe financier

Comment apparaitra

Notre réussite pour l’actionnaire ?

Axe Client

Pour mener à bien notre vision

Comment devons nous apparaître à nos clients ?

Axe Interne

Pour satisfaire nos clients ,dans quels

Processus devons-nous exceller ?

Axe apprentissage et croissance

Pour mener à bien notre vision

commet notre organisation doit elle apprendre et

s’améliorer ?

But Indicateurs Niveau cible Actions

But Indicateurs Niveau cible Actions

But Indicateurs Niveau cible Actions

But Indicateurs Niveau cible Actions

VISION ET

STRATEGIE

CT

MT

LT

143.

La BSC :principes

de

fonctionnement

●

●Expliciter les relations de cause à effet !

Exemple : rentabilité d'un nouveau GSM faible

– Axe financier : résultat net (GSM) / actifs

– Axe client : indice de satisfaction du client

& taux de renvoi et de recours au SAV

–Axe métier interne : nombre de réparations,

taux de recours au SAV technique, stocks

–Axe innovation : budget R&D > 0.10 % CA

groupe

144.

Le pilotage del'entreprise

La gestion de la performance par les

activités :

les principes de l'« Activity-Based

Management »

146

La nécessité decomprendre quand, où et comment

l'entreprise crée de la valeur a conduit a analyser son

organisation sur base des activités qui s'y réalisent

quotidiennement (= carte des activités)

Chaque activité consomme directement un ensemble de

ressources humaines, techniques, immatérielles et

financières et indirectement l'output d'autres activités

■Une activité élémentaire ne consomme que des ressources rares = niveau

d'analyse le plus fin de l'entreprise

■Un processus est un ensemble cohérent d'activités interreliées entre elles

Processus

-liés au métierde

base :

-gestion des

commandes

-production 1

-production 2

- ventes Belgique

- ventes Europe

-de support :

- achats

- recrutement

- formation

- recherche

-de gestion :

- comptabilité

- contrôle de gestion

Activités

- suivi

stocks

- sélection

des

fournisseurs

- passation

des

commandes

- réception

achats

-

manutention

- stockage

-contrôle de

Entreprise

148

149.

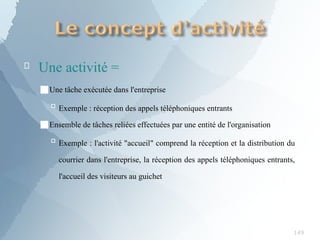

149

Une activité =

■Unetâche exécutée dans l'entreprise

Exemple : réception des appels téléphoniques entrants

■Ensemble de tâches reliées effectuées par une entité de l'organisation

Exemple : l'activité "accueil" comprend la réception et la distribution du

courrier dans l'entreprise, la réception des appels téléphoniques entrants,

l'accueil des visiteurs au guichet

150.

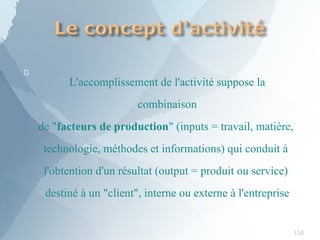

150

L'accomplissement de l'activitésuppose la

combinaison

de "facteurs de production" (inputs = travail, matière,

technologie, méthodes et informations) qui conduit à

l'obtention d'un résultat (output = produit ou service)

destiné à un "client", interne ou externe à l'entreprise

151.

L'activité est :

151

➢Unensemble de tâches élémentaires

➢Réalisées par un individu ou un groupe

➢Faisant appel à un savoir-faire spécifique

➢Homogènes du point de vue de leurs comportements de coûts ou de performances

➢Permettant de fournir un output

➢A un client interne ou externe

➢A partir d'un panier d'inputs (travail, machines, informations, ...) (Lorino, 1991)

152.

152

Elle se définità partir de ce qui se fait réellement dans l'entreprise

et non plus à partir d'un regroupement de compétences par

fonctions spécifiques (le modèle taylorien, a priori)

La valeur d'une activité (= sa performance) se mesure par rapport à

sa contribution à la satisfaction du client final externe, le seul qui

valorise in fine la production de l'entreprise

153.

153

Gérer la valeurpour le client se fait par le biais de la

gestion des activités de l'entreprise du point de vue

exclusif de leur valeur pour le client externe

Dans une optique ABC, l’OC consomme des activités

pour sa réalisation et ces activités consomment à leur

tour les ressources rares (<> méthodes traditionnelles)

L'entreprise est alors vue comme un ensemble cohérent

et homogène de tâches, puis d'activités interreliées et

homogènes entre elles, constitutives des processus de

base de l'entreprise

155

Ensemble d'activités reliéeset interdépendantes

conduisant à l'obtention d'un output global pour lequel il

existe un client interne ou externe prêt à le valoriser

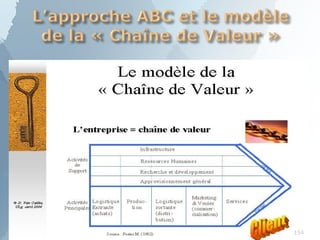

■Le processus de fabrication englobe l'ensemble des activités nécessaires à la

transformation des intrants (matières premières, énergie, ...) en un produit ou

un service selon des spécifications bien définies

■Il peut être complété par un processus de logistique des intrants et de

logistique des extrants pour former un processus global, souvent baptisé

"Logistique", qui englobe les fonctions traditionnelles d'achats, de production et

de ventes

156.

Deux caractéristiquesessentielles du

processus :

156

Il est transversal à l'organisation fonctionnelle classique

Il a toujours un ou plusieurs clients internes ou externes

157.

157

La vision fonctionnelleclassique se

caractérise par une division très nette entre

chaque fonction de l'entreprise, sans intégrer

leurs interactions

L'optimum global de l'entreprise est atteint

par la sommation des optima locaux générés

au sein de chaque fonction

Cette vision présuppose qu’une décision

prise au sein d'une fonction n'a pas

d'incidence au sein d'une autre fonction

158.

158

C'est un casévidemment très rare et dans la

plupart des entreprises, cette vision conduit à des

effets pervers

Exemple : que la fonction "achats" minimise ses

coûts d'achats !

■Taux de rebuts importants

■Coûts de stockage importants

■Matières premières obsolètes

■Freins à l'innovation

■Assurance-qualité non assurée

159.

159

La vision parles processus élimine ces

risques en visant à une performance

globale centrée sur la satisfaction du client

■Par exemple, une sélection soigneuse d'un petit nombre de fournisseurs

fidèles (situation financière saine, ISO pour réduire le coût du contrôle qualité,

partenariat LT, ...) augmente les coûts du processus d'approvisionnement

mais réduit fortement les coûts des processus de

production, de contrôle-qualité, de facturation (moins de factures impayées

pour mal-façon), de contentieux, ...

160.

160

Chaque activité d'unprocessus offre une

prestation en tant que "fournisseur" à un

"client" qui serait l'activité suivante dans la

chaîne qui constitue le processus

Deux types de clients :

■Externe : seule instance de valorisation des prestations de l'entreprise

■Interne : se focaliser sur les clients internes risque de faire perdre de vue le

seul client qui compte vraiment, le client externe

Mais nécessité de détecter les sources de non-valeurs

Mais nécessité de valoriser le travail de chacun

Pourquoi un budget?

●

●

Pour préparer le futur

Pour permettre une allocation

prévisionnelle efficiente des

ressources rares

–Pour l'ensemble de l'entreprise

–Pour chacune de ses composantes

autonomes (Business Units)

–Pour chacun de ses départements

163.

Utiles dans uneperspective d'aide à la

décision

Estimations faites portant sur des

coûts (et des recettes) et utilisées :

■Dans une perspective de planification et

de budget

■Dans une perspective d'

évaluation d'investissements futurs (une

machine ... Ou un Business 167

164.

4 typesde budgets

:

■ Coût historique = l'an passé + l'inflation

▪ attention à la qualité du système d'information et à

la stabilité de l'environnement)

■ "Cost-Plus" system = l'an passé + intégration d' une

évolution possible de l'environnement

■ Coût standard, en fonction de la valeur prise par quelques

paramètres-clés, notamment la quantité vendue : si q = Xi,

alors le budget est de Xi * Y EUR

■ Budget flexible, en fonction de volumes de production

atteints : les CF restent fixes, les CV évoluent avec le vol

165.

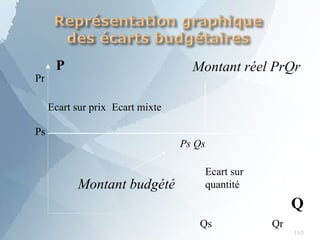

Q

P

Pr

Ps

Qs Qr

Ecart surprix Ecart mixte

Ps Qs

Montant budgété

Ecart sur

quantité

Montant réel PrQr

165

166.

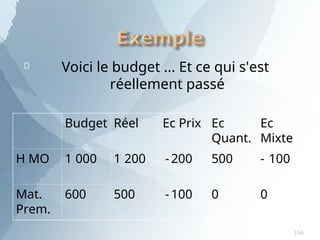

Voici lebudget ... Et ce qui s'est

réellement passé

Budget Réel Ec Prix Ec

Quant.

Ec

Mixte

H MO 1 000 1 200 - 200 500 - 100

Mat.

Prem.

600 500 - 100 0 0

166

167.

167

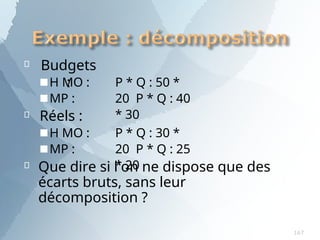

Budgets

: P *Q : 50 *

20 P * Q : 40

* 30

■H MO :

■MP :

Réels :

■H MO :

■MP :

P * Q : 30 *

20 P * Q : 25

* 20

Que dire si l'on ne dispose que des

écarts bruts, sans leur

décomposition ?

168.

Catégories de budgets

●

●

●

Budgetdes recettes = des entrées de

fonds

–Importance du « Business Model », description

précise de la manière dont l'entreprise génère

ses recettes

Budget des dépenses = des sorties de

fonds

Budget des investissements et de leur

financement = « Capital Budget »

–Impact sur le bilan et sur le budget des

169.

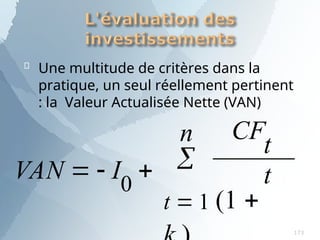

Une multitudede critères dans la

pratique, un seul réellement pertinent

: la Valeur Actualisée Nette (VAN)

n t

t

CF

t 1 (1

VAN I0

173

170.

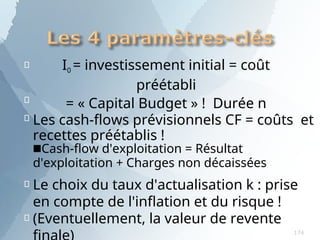

I0 =investissement initial = coût

préétabli

= « Capital Budget » ! Durée n

Les cash-flows prévisionnels CF = coûts et

recettes préétablis !

■Cash-flow d'exploitation = Résultat

d'exploitation + Charges non décaissées

Le choix du taux d'actualisation k : prise

en compte de l'inflation et du risque !

(Eventuellement, la valeur de revente

174