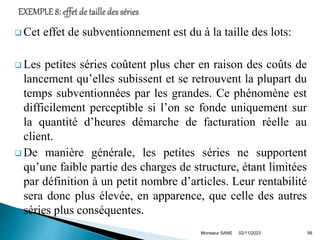

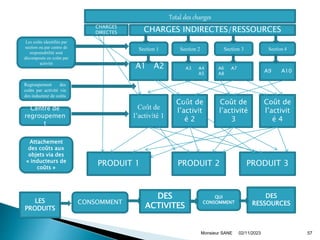

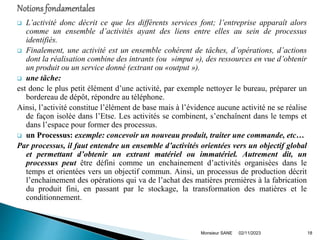

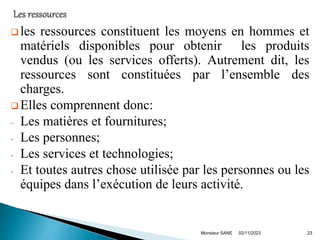

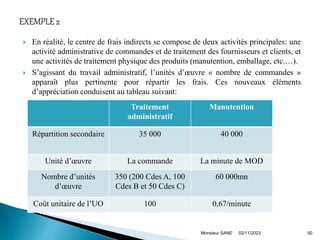

La comptabilité par activité (ABC) a été développée pour mieux comprendre les coûts en se basant sur les activités plutôt que sur les produits. Cette méthode répond aux limitations des systèmes traditionnels en liant les charges indirectes à des causes spécifiques, favorisant ainsi une vue dynamique de la valeur ajoutée. L'ABC permet de mieux appréhender la création de valeur et de maîtriser les coûts dans un contexte économique de plus en plus complexe.

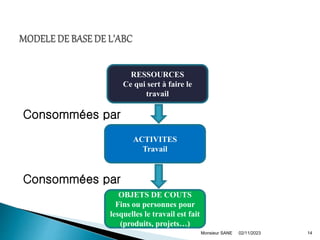

![ Le principe de base d’ABC est d’utiliser l’activité comme interface

entre les ressources (constituées par les charges) et le produit.

Pour [Bachir WADE, 2005], l´ABC est une nouvelle méthode de calcul

des coûts complets privilégiant une logique de causalité : les produits

(ou autres objets de coûts) causent les activités et les activités causent

la consommation des ressources.

Cette logique permet d´assurer la traçabilité des coûts et conduit á

une imputation fiable des charges indirectes.

02/11/2023

Monsieur SANE 13](https://image.slidesharecdn.com/1631790-231102174045-90a4b441/85/1631790-ppt-13-320.jpg)

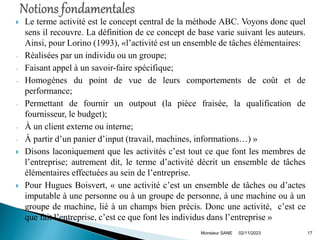

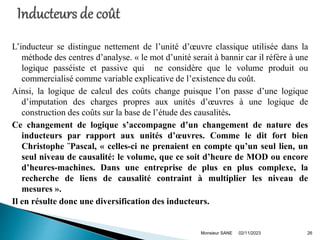

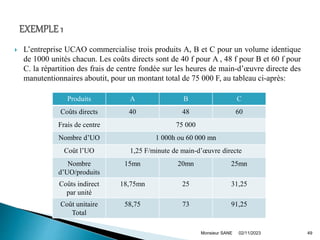

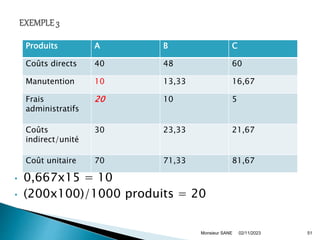

![ Cet écart provient d’une affectation plus précise des coûts entre

l’activité administration et l’activité manutention, cette dernière se

voyant affectée, de surcroît, d’un coefficient d’imputation

différent puisque la nature et le nombre des unités d’œuvres sont

différents, soit:

Sur 60 000 unités d’œuvres, le produit C en a consommé:

1000x25 = 25 000 mn, soit 25 000/60 000 = 41,67% par rapport à

la première configuration.

Dans le second cas de figure, ce pourcentage passe à: 50/350 =

14,29% d’où: [(0,1428 – 0,4166)x 35 000]= - 9583F, c.à.d. 9,583f

/produit.

02/11/2023

Monsieur SANE 53](https://image.slidesharecdn.com/1631790-231102174045-90a4b441/85/1631790-ppt-53-320.jpg)