Télécharger pour lire hors ligne

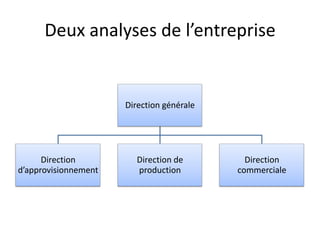

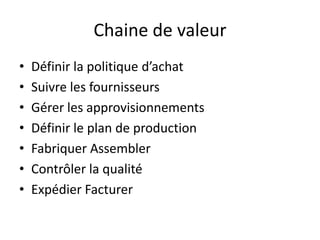

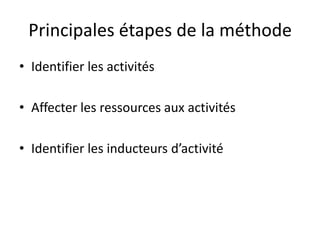

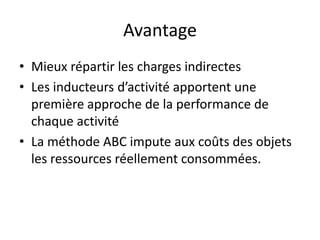

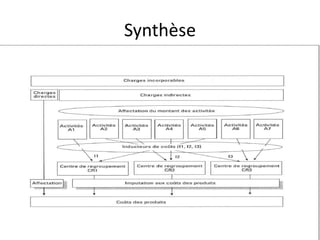

Le document présente la méthode ABC (comptabilité à base d'activité) utilisée par l'entreprise Cousin pour améliorer la traçabilité des charges indirectes. Cette méthode se base sur l'identification des activités et l'affectation des ressources aux activités, permettant ainsi une répartition plus précise des coûts. Cependant, sa complexité et la dépendance à la définition des activités sont des limitations notables.