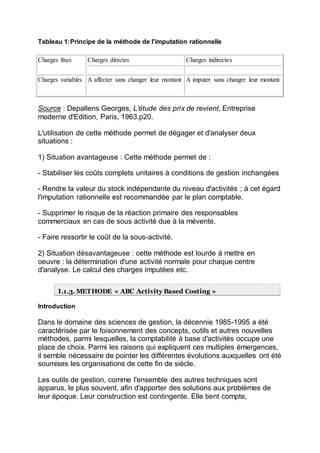

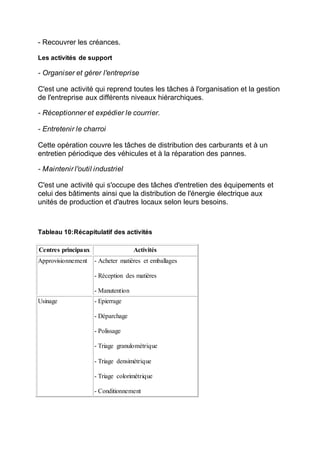

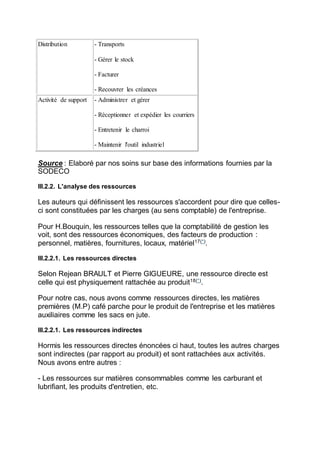

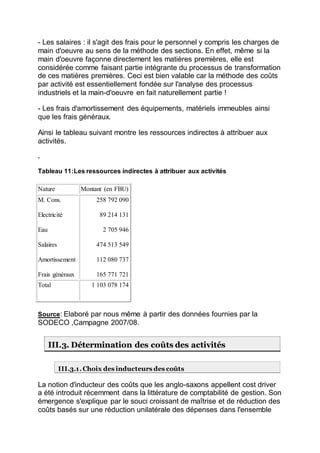

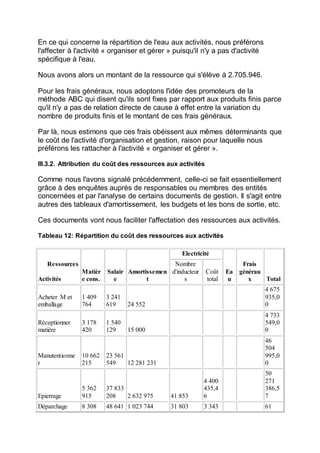

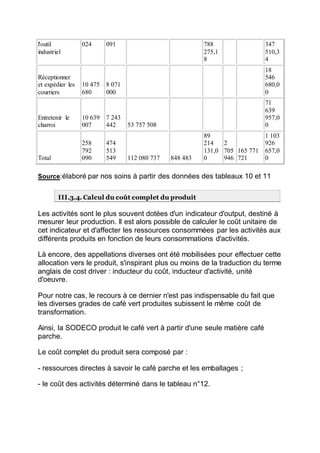

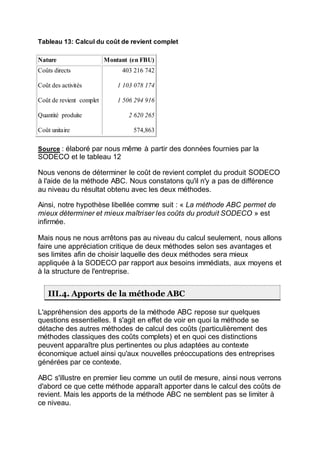

Le document est un mémoire de recherche sur l'analyse des méthodes de calcul des coûts dans l'entreprise Sodeco, se concentrant sur la comparaison entre la méthode ABC (Activity Based Costing) et la méthode des sections homogènes. Les auteurs, Ntahokaja Gilbert et Bwizigiro Yvette, soulignent l'importance d'une comptabilité analytique efficace pour maîtriser les coûts d'exploitation dans le secteur caféicole du Burundi. Le mémoire comprend également une revue des différentes méthodes de calcul des coûts et leur application pratique au sein de l'entreprise.