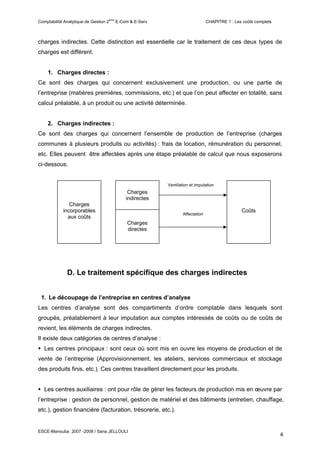

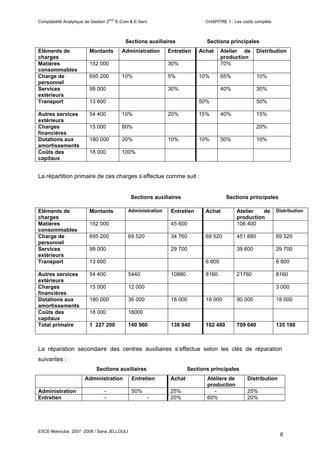

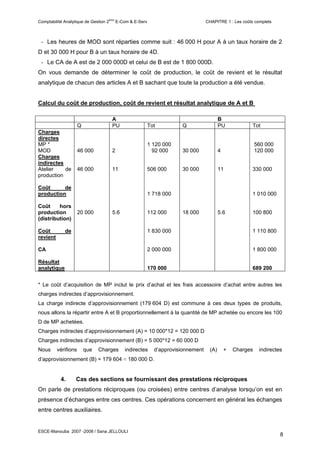

Ce document traite de la comptabilité analytique de gestion et des coûts complets, en différenciant les coûts d'acquisition, de production, de distribution et de revient d'un produit. Il expose les charges non incorporables et les charges supplétives, ainsi que les distinctions entre charges directes et indirectes, et décrit le traitement specific des charges indirectes par le biais de centres d'analyse et d'unités d'œuvre. Enfin, il aborde la répartition des charges lors des prestations réciproques entre centres auxiliaires.