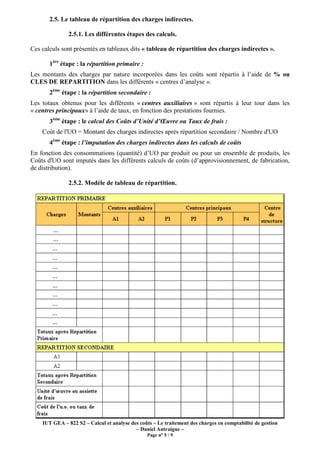

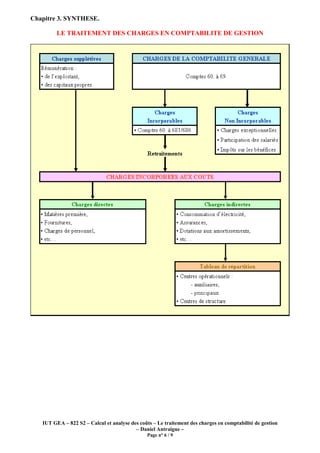

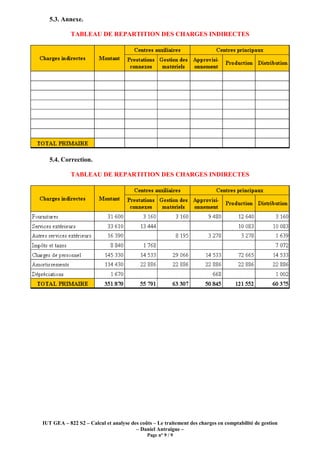

Le document traite du traitement des charges en comptabilité de gestion, en se concentrant sur leur classification et détermination, incluant des charges incorporables, non incorporables, supplétives, et leurs retraitements. Il propose également des méthodes et principes de répartition des charges indirectes entre différents centres d'analyse, ainsi que des applications pratiques. Enfin, le document présente des tableaux pour aider à la répartition et au calcul des coûts associés aux charges.