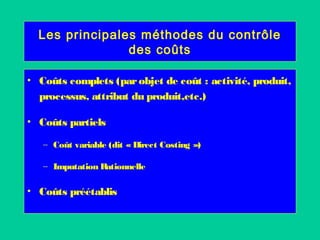

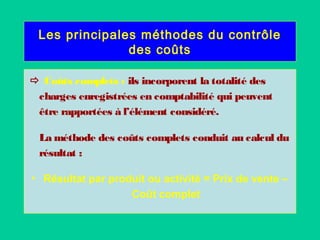

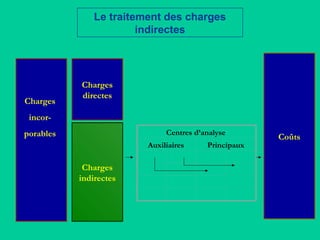

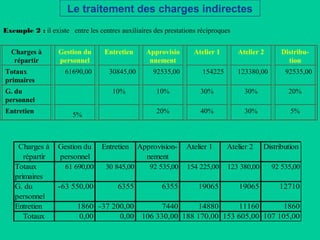

Le document traite du contrôle des coûts en examinant les objectifs de la comptabilité de gestion et les méthodes telles que les coûts complets et partiels. Il décrit les différentes charges et leur classement, ainsi que le processus de calcul des coûts à travers des étapes techniques et des centres d'analyse. Enfin, il aborde la gestion des charges indirectes et la répartition de celles-ci au sein des différents ateliers.