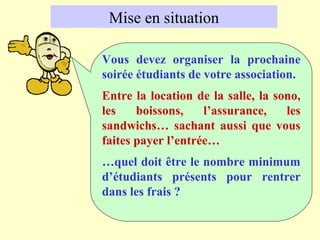

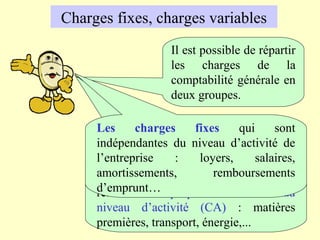

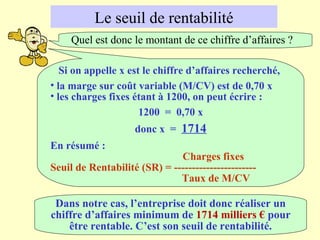

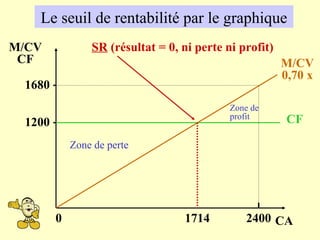

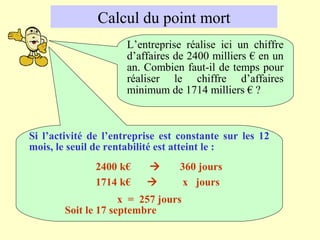

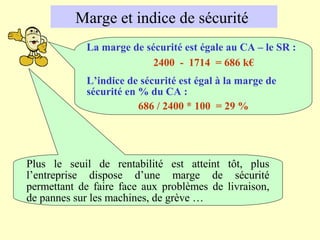

Le document traite de la gestion des coûts dans le cadre de l'organisation d'une soirée étudiante, en mettant l'accent sur les charges fixes et variables, ainsi que sur le calcul du seuil de rentabilité. Il explique comment déterminer le chiffre d'affaires minimum nécessaire pour couvrir les coûts et analyse les implications de la marge sur coût variable. Enfin, il présente des méthodes pour optimiser la rentabilité et évaluer la performance financière de l'événement.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)