Télécharger en tant que PDF, PPTX

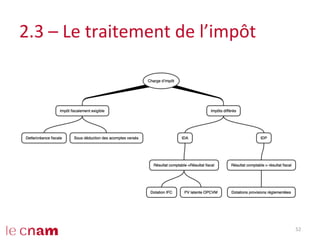

Le document traite des principes de consolidation des comptes pour l'année universitaire 2014-2015, en mettant l'accent sur l'homogénéité des comptes et les retraitements obligatoires et optionnels nécessaires pour respecter les normes comptables. Il aborde également les implications fiscales associées à ces retraitements, ainsi que le traitement de l'impôt sur la base économique plutôt que comptable. Enfin, il souligne l'importance de la conformité aux normes comptables pour assurer la fiabilité des états financiers consolidés.