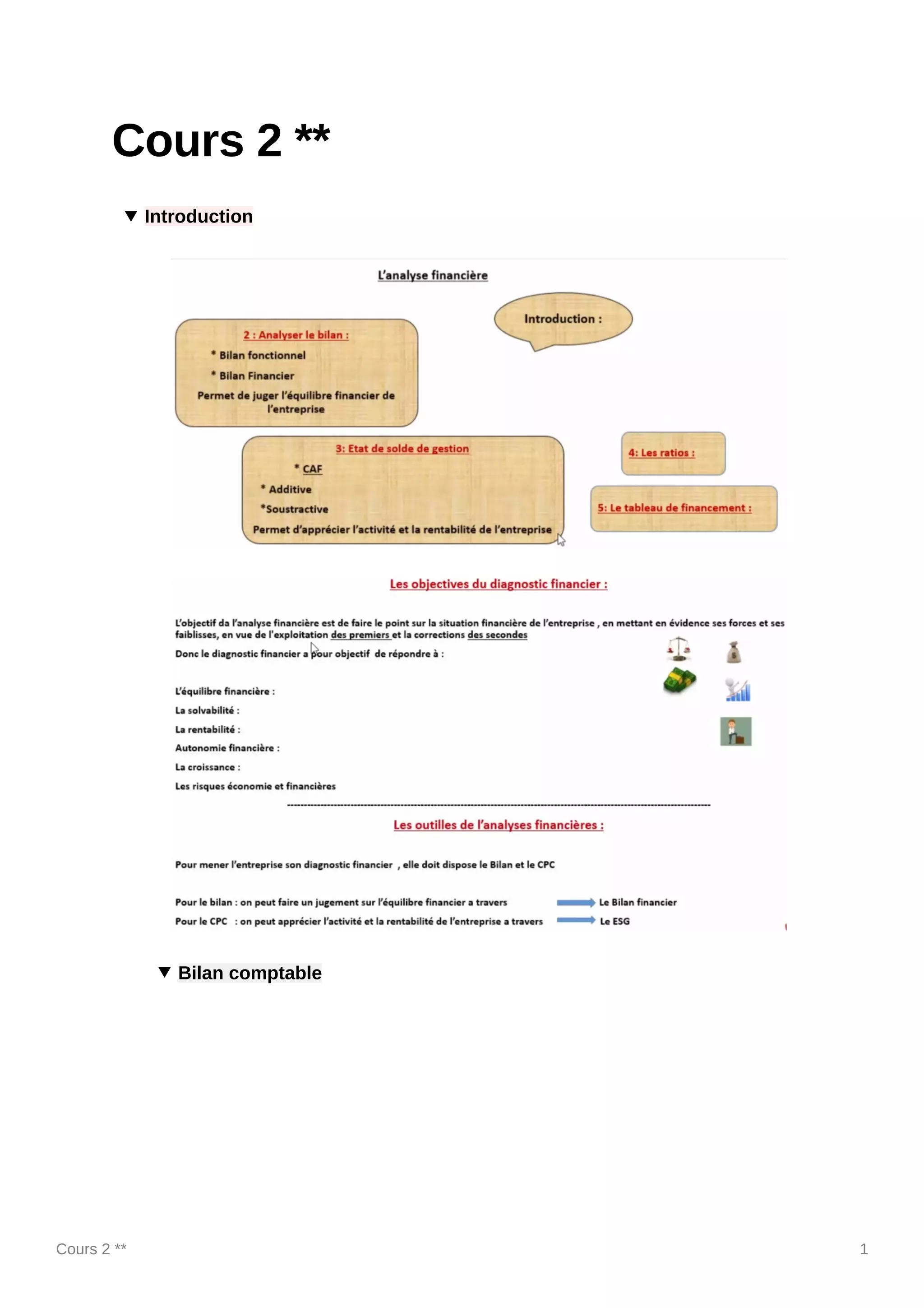

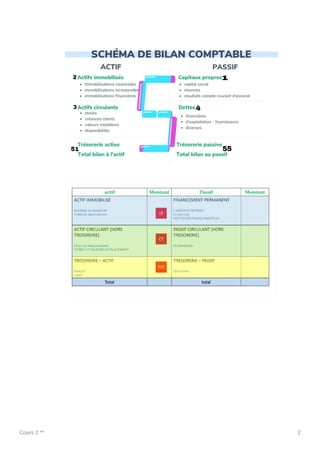

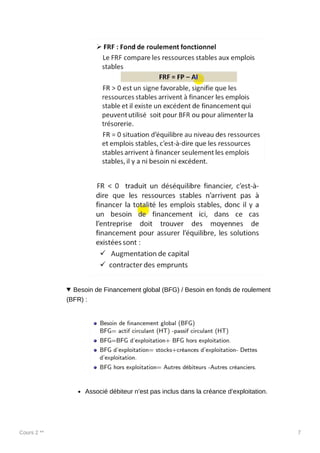

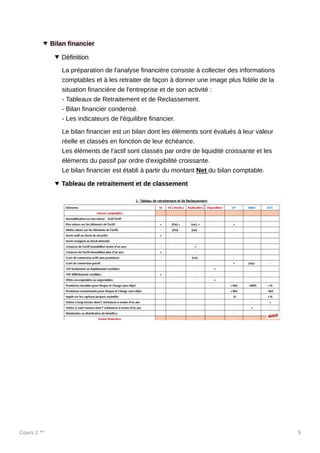

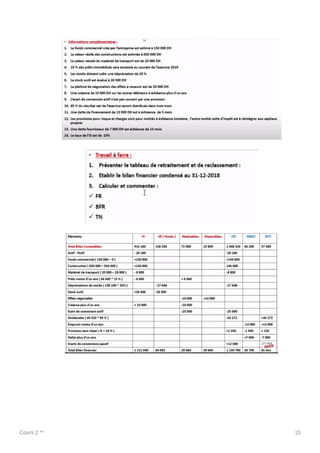

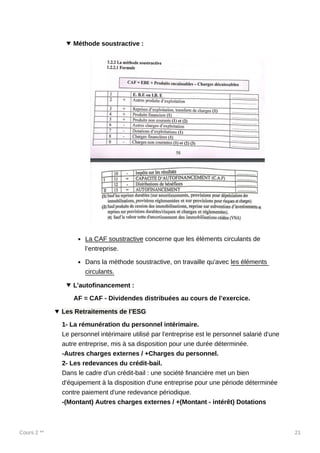

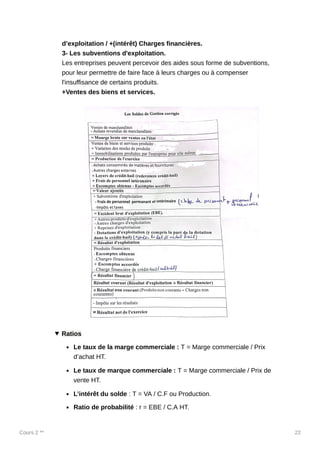

Le document présente des concepts clés de comptabilité, notamment le bilan fonctionnel et financier, qui classifient les actifs et passifs selon leur fonction et échéance. Il explique également le tableau des soldes de gestion, la capacité d'autofinancement et les méthodes d'évaluation des résultats financiers. Enfin, il aborde des ratios de performance pour analyser la rentabilité de l'entreprise.