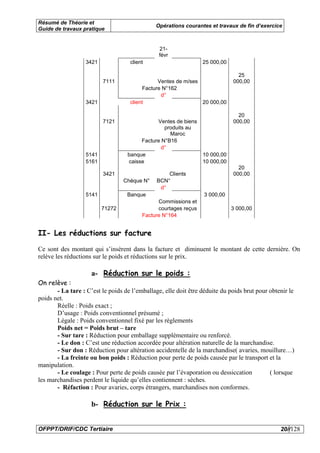

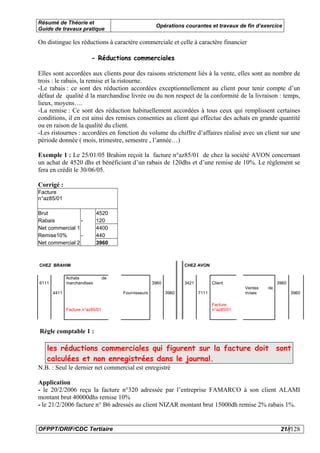

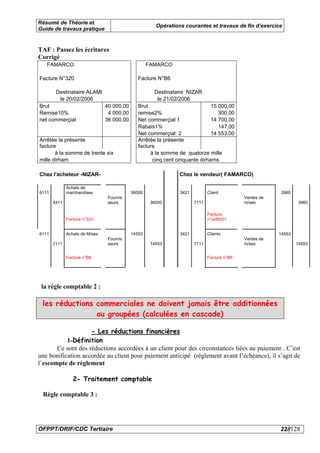

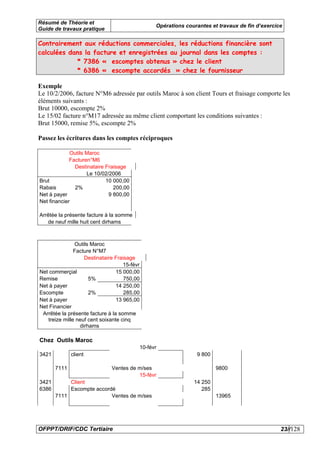

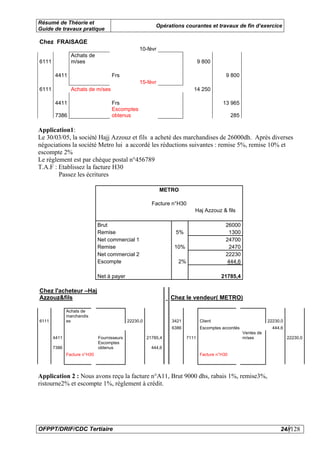

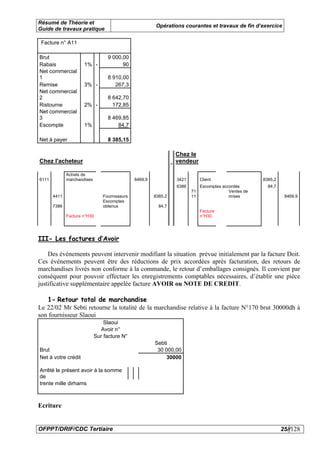

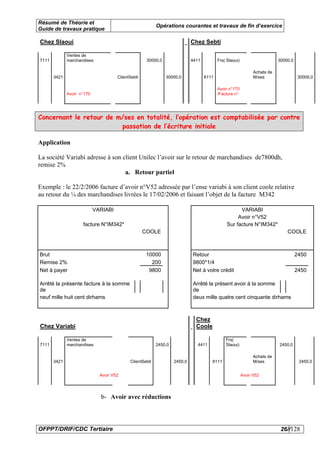

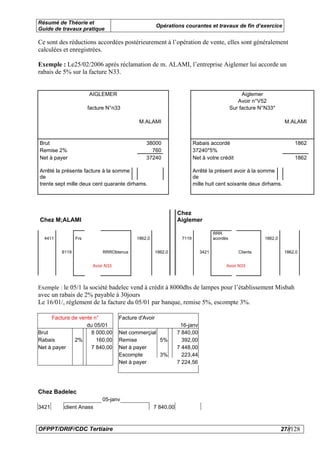

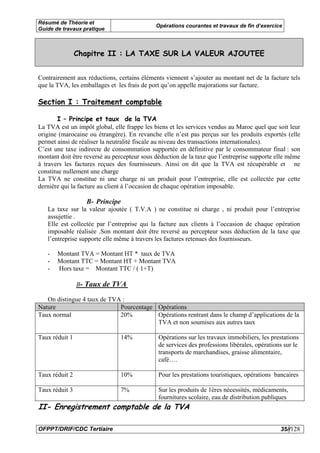

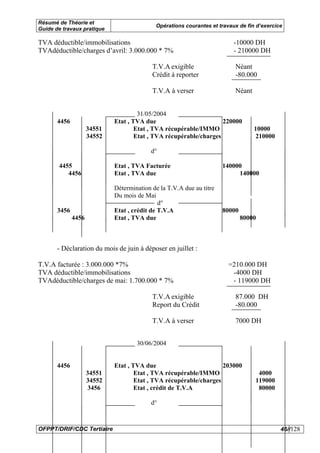

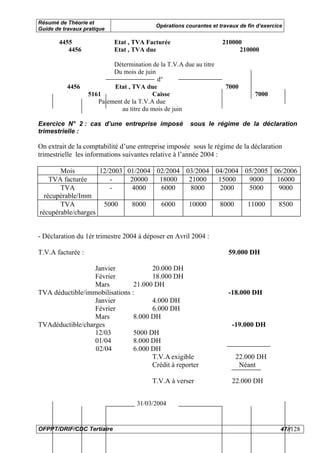

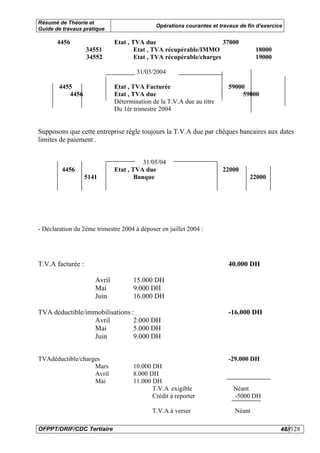

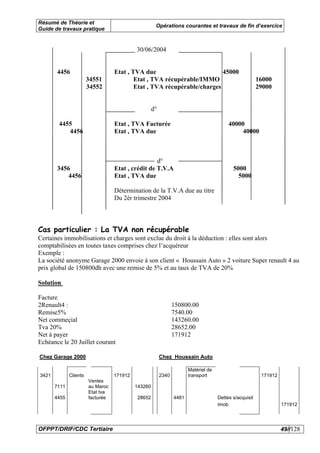

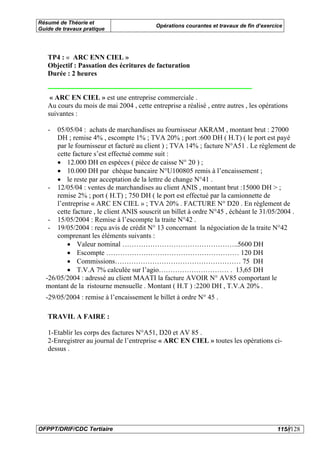

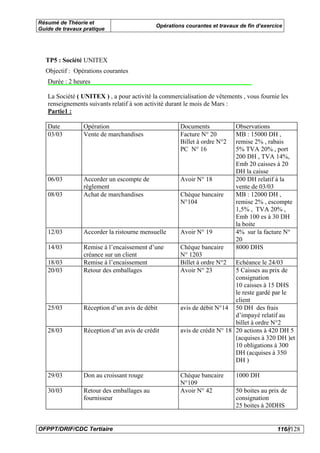

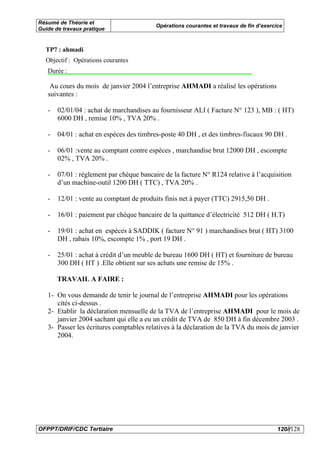

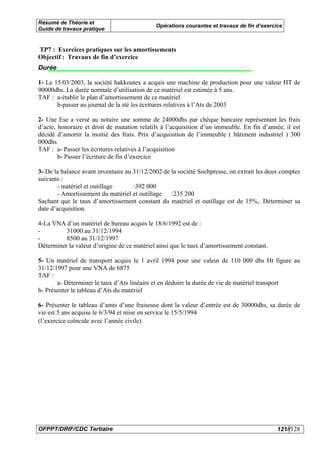

Le document est un guide pratique sur la comptabilité des opérations courantes, couvrant les aspects théoriques et pratiques nécessaires pour maîtriser le métier de comptable. Il aborde les documents commerciaux, la facturation, les opérations de TVA, et inclut des travaux pratiques à réaliser par les stagiaires. L'objectif est de préparer les stagiaires à tenir une comptabilité conforme aux exigences légales et commerciales.