Téléchargé 490 fois

![ISTA CHEFCHAOUEN LA PAIE 2013-2014

M.ACHRIT Page 8

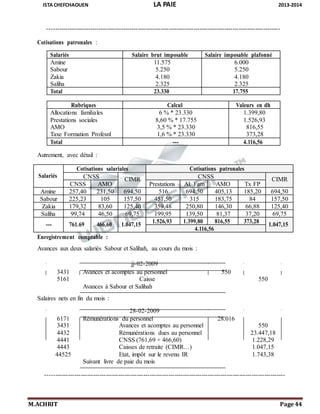

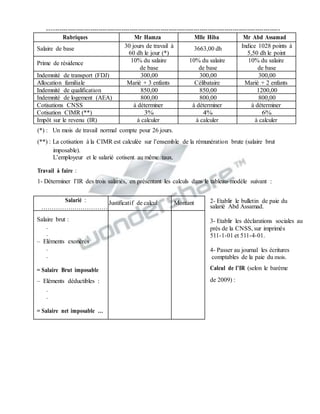

Le montant de l'indemnité de licenciement pour chaque année ou fraction d'année de travail effectif

est égal à :

ANCIENNETES

(EN ANNEES)

INDEMNITES

DE LICENCIEMENT

(EN HEURE)

5ans : [0 – 5ans[ 96h

5ans : [6 – 10ans[ 144h

5ans : [11 – 15ans[ 192h

15 ans et plus 240h

L’indemnité de licenciement est calculée sur la base de la moyenne des salaires perçus au cours des

cinquante-deux semaines qui ont précédé la rupture du contrat.

Le salaire entrant en ligne de compte pour le calcul de l'indemnité de licenciement ne peut être

inférieur au salaire minimum légal.

Exemple :

Un salarié licencié après 4 ans et 3 mois de travail dans une entreprise. Le taux horaire moyen est 10

dh l’heure.

L’indemnité de licenciement à laquelle il a droit est [ 96 (h) * 10,00 (dh/h) * 5 (ans) ] soit 4800 dh.

S’il aurait travaillé pendant 8 ans et 8 mois, l’indemnité serait déterminée en deux tranches : sur les

5 premières années, et puis sur le reliquat

[ 96 (h) * 10,00 (dh/h) * 5 (ans)] + [ 144 * 10 * (9 – 5) ]=4.800 + 5.760 = 10.560 dh.

4- Les primes :

Une prime est une somme d’argent accordée à un salarié à titre d’encouragement ou de récompense.

Les primes sont diverses ; à titre d’exemple, on cite la prime d’ancienneté, de responsabilité, de

technicité, d’assiduité, de fin d’année, de bilan, de naissance…

N.B : La prime d’ancienneté est déterminée conformément à la loi n° 65-99 formant code du

travail, stipulant que :

A moins que le salaire ne soit basé sur l'ancienneté, en vertu d'une clause du contrat de travail, du

règlement intérieur ou d'une convention collective de travail, tout salarié doit bénéficier d'une prime

d'ancienneté dont le montant est fixé à :

5% du salaire versé, après 2 ans de service ;

10 % du salaire versé, après 5 ans de service ;

15 % du salaire versé, après 12 ans de service ;

20% du salaire versé, après 20 ans de service ;

25% du salaire versé, après 25 ans de service.](https://image.slidesharecdn.com/lapaieformateur-150303182228-conversion-gate01/85/La-paie-M-ACHRIT-8-320.jpg)

Le document traite de la paie et des déclarations sociales et fiscales, soulignant l'importance du salaire qui doit être fixé selon les accords entre employeurs et employés, en tenant compte des lois applicables. Il aborde également les types de salaires, formes de rémunération, modalités de paiement, ainsi que la gestion de la rémunération et des indemnités, y compris les heures supplémentaires et les primes. Le document insiste sur la nécessité de respecter les réglementations en matière de salaire et de garantir des conditions de travail équitables.

![Gestion de la paie [lecture seule] [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondelapaielectureseulemodedecompatibilit-130625075828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)