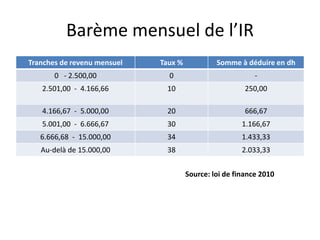

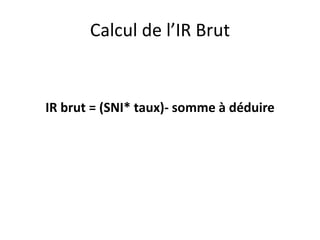

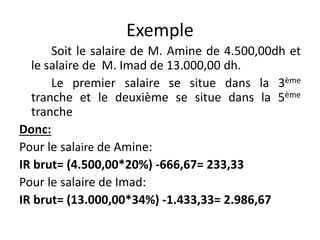

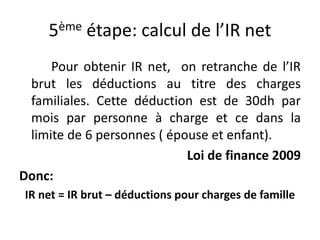

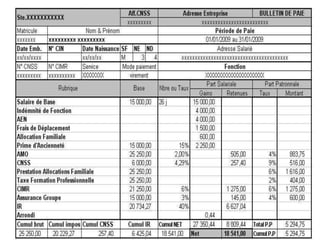

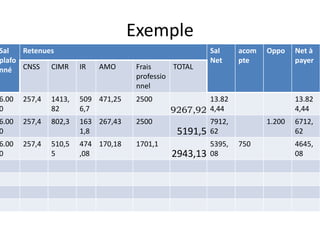

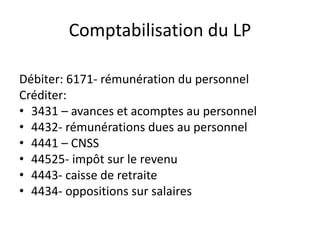

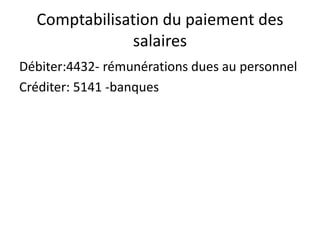

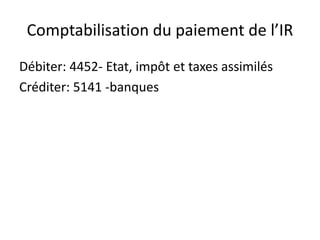

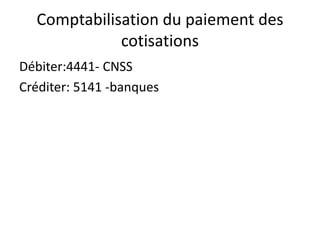

Le document traite des charges de personnel, en détaillant les éléments constitutifs du salaire brut, les différents types de primes et indemnités, ainsi que les charges patronales liées à la sécurité sociale. Il explique également le calcul de l'impôt sur le revenu des salariés et la comptabilisation des salaires dans l'entreprise. Enfin, il aborde les modalités de remise des bulletins de paie et les obligations comptables associées.