MODULE 3:

MODULE 3:

LESCHARGES DE PERSONNEL

LES CHARGES DE PERSONNEL

Les charges de personnel comprennent

Les charges de personnel comprennent

l’ensemble des dépenses de l’entreprise

l’ensemble des dépenses de l’entreprise

occasionnées pour l’emploi du personnel.

occasionnées pour l’emploi du personnel.

2.

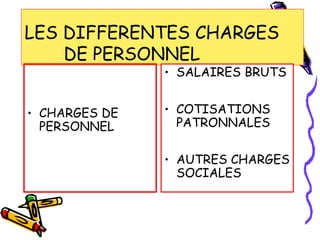

LES DIFFERENTES CHARGES

DEPERSONNEL

• CHARGES DE

PERSONNEL

• SALAIRES BRUTS

• COTISATIONS

PATRONNALES

• AUTRES CHARGES

SOCIALES

3.

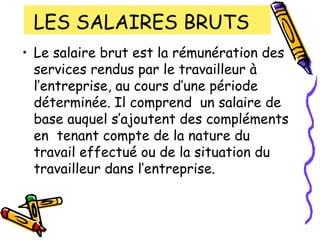

LES SALAIRES BRUTS

•Le salaire brut est la rémunération des

services rendus par le travailleur à

l’entreprise, au cours d’une période

déterminée. Il comprend un salaire de

base auquel s’ajoutent des compléments

en tenant compte de la nature du

travail effectué ou de la situation du

travailleur dans l’entreprise.

4.

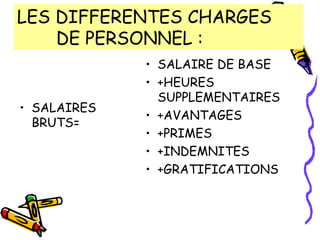

LES DIFFERENTES CHARGES

DEPERSONNEL :

• SALAIRES

BRUTS=

• SALAIRE DE BASE

• +HEURES

SUPPLEMENTAIRES

• +AVANTAGES

• +PRIMES

• +INDEMNITES

• +GRATIFICATIONS

5.

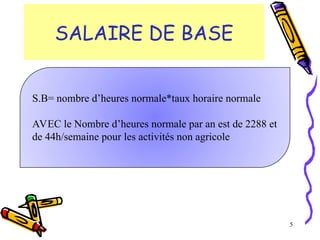

SALAIRE DE BASE

5

S.B=nombre d’heures normale*taux horaire normale

AVEC le Nombre d’heures normale par an est de 2288 et

de 44h/semaine pour les activités non agricole

6.

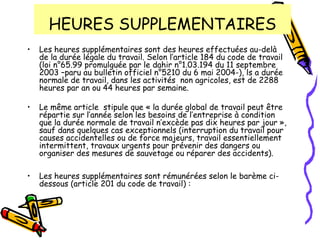

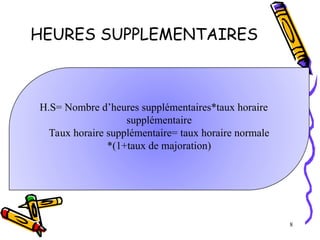

HEURES SUPPLEMENTAIRES

• Lesheures supplémentaires sont des heures effectuées au-delà

de la durée légale du travail. Selon l’article 184 du code de travail

(loi n°65.99 promulguée par le dahir n°1.03.194 du 11 septembre

2003 –paru au bulletin officiel n°5210 du 6 mai 2004-), ls a durée

normale de travail, dans les activités non agricoles, est de 2288

heures par an ou 44 heures par semaine.

• Le même article stipule que « la durée global de travail peut être

répartie sur l’année selon les besoins de l’entreprise à condition

que la durée normale de travail n’excède pas dix heures par jour »,

sauf dans quelques cas exceptionnels (interruption du travail pour

causes accidentelles ou de force majeurs, travail essentiellement

intermittent, travaux urgents pour prévenir des dangers ou

organiser des mesures de sauvetage ou réparer des accidents).

• Les heures supplémentaires sont rémunérées selon le barème ci-

dessous (article 201 du code de travail) :

7.

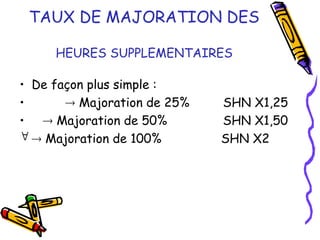

TAUX DE MAJORATIONDES

HEURES SUPPLEMENTAIRES

Horaires Jours ouvrables Jours fériés

Entre 6 H et 21 H 25% 50%

Entre 21 H et 6 H 50% 100%

7

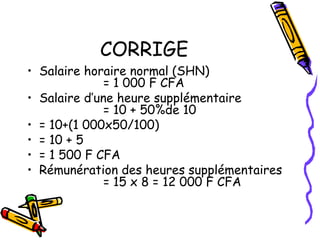

Exemple 1

M KOFFItravaille dans l’entreprise

BAHIA-CUIR à 1 000 F CFA l’heure.

• En janvier, il a effectué 8 heures

supplémentaires pendant des jours

ouvrables entre 21 h et 6 h. Calculons

la rémunération des heures

supplémentaires.

10.

CORRIGE

• Salaire horairenormal (SHN)

= 1 000 F CFA

• Salaire d’une heure supplémentaire

= 10 + 50%de 10

• = 10+(1 000x50/100)

• = 10 + 5

• = 1 500 F CFA

• Rémunération des heures supplémentaires

= 15 x 8 = 12 000 F CFA

11.

TAUX DE MAJORATIONDES

HEURES SUPPLEMENTAIRES

• De façon plus simple :

• Majoration de 25% SHN X1,25

• Majoration de 50% SHN X1,50

Majoration de 100% SHN X2

12.

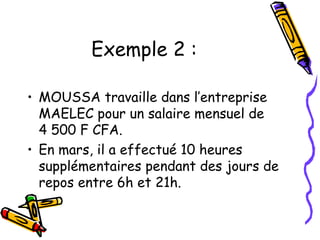

Exemple 2 :

•MOUSSA travaille dans l’entreprise

MAELEC pour un salaire mensuel de

4 500 F CFA.

• En mars, il a effectué 10 heures

supplémentaires pendant des jours de

repos entre 6h et 21h.

13.

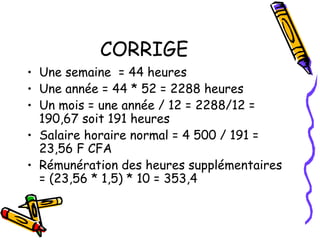

CORRIGE

• Une semaine= 44 heures

• Une année = 44 * 52 = 2288 heures

• Un mois = une année / 12 = 2288/12 =

190,67 soit 191 heures

• Salaire horaire normal = 4 500 / 191 =

23,56 F CFA

• Rémunération des heures supplémentaires

= (23,56 * 1,5) * 10 = 353,4

14.

LES PRIMES

Ce sontdes rémunérations accessoires

accordées au salarié à titre

d’encouragement ou de récompense pour

l’effort qu’il a accompli. Il s’agit

principalement des:

–Primes d’ancienneté calculée sur le salaire de base.

–Primes de rendement.

–Primes d’assiduité.

–Primes de risque[1]…

15.

PRIME D’ANCIENNETE

• Uneseule prime est obligatoire

(imposée par la loi) : c’est la prime

d’ancienneté suivant (article 350 du

code de travail) :

16.

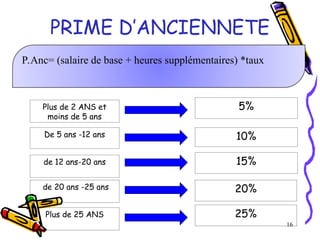

PRIME D’ANCIENNETE

16

P.Anc= (salairede base + heures supplémentaires) *taux

De 5 ans -12 ans 10%

15%

de 12 ans-20 ans

de 20 ans -25 ans 20%

Plus de 25 ANS 25%

5%

Plus de 2 ANS et

moins de 5 ans

17.

PRIME D’ANCIENNETE

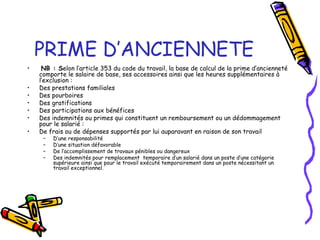

• NB: Selon l’article 353 du code du travail, la base de calcul de la prime d’ancienneté

comporte le salaire de base, ses accessoires ainsi que les heures supplémentaires à

l’exclusion :

• Des prestations familiales

• Des pourboires

• Des gratifications

• Des participations aux bénéfices

• Des indemnités ou primes qui constituent un remboursement ou un dédommagement

pour le salarié :

• De frais ou de dépenses supportés par lui auparavant en raison de son travail

– D’une responsabilité

– D’une situation défavorable

– De l’accomplissement de travaux pénibles ou dangereux

– Des indemnités pour remplacement temporaire d’un salarié dans un poste d’une catégorie

supérieure ainsi que pour le travail exécuté temporairement dans un poste nécessitant un

travail exceptionnel.

18.

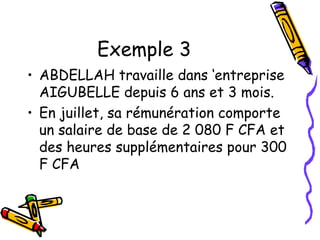

Exemple 3

• ABDELLAHtravaille dans ‘entreprise

AIGUBELLE depuis 6 ans et 3 mois.

• En juillet, sa rémunération comporte un

salaire de base de 2 080 F CFA et des

heures supplémentaires pour 300 F CFA

19.

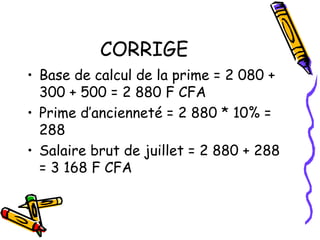

CORRIGE

• Base decalcul de la prime = 2 080 +

300 + 500 = 2 880 F CFA

• Prime d’ancienneté = 2 880 * 10% =

288

•

20.

INDEMNITES

Ce sont dessommes allouées au salarié

pour compensation de frais supportés

dans l’exercice de son travail ou en

réparation d’un dommage ou

d’un préjudice.

Exemple 4 : indemnité de transport, de

licenciement, de résidence, d’habillement, de

déplacement,…

21.

AVANTAGES

Ce sont desrémunérations complémentaires en

argent ou en nature accordées par l’employeur et

faisant partie intégrante du salaire.

• Parmi les avantages en nature on peut distinguer :

– Le logement.

– Voiture de service.

– Dépense d’eau, d’électricité, de téléphone,…

• Parmi les avantages en argent on trouve :

– Frais médicaux et d’hospitalisation.

– Loyer de logement du personnel.

– Frais de voyages et de séjours particuliers…

22.

GRATIFICATIONS

Ce sont leslibéralités attribuées au

salarié en plus de salaire de base :

cadeaux pour les enfants Achoura ou

cadeaux à l’occasion des fêtes

religieuses.

23.

Exemple 3

• ABDELLAHtravaille dans ‘entreprise

AIGUBELLE depuis 6 ans et 3 mois.

• En juillet, sa rémunération comporte

un salaire de base de 2 080 F CFA et

des heures supplémentaires pour 300

F CFA

24.

CORRIGE

• Base decalcul de la prime = 2 080 +

300 + 500 = 2 880 F CFA

• Prime d’ancienneté = 2 880 * 10% =

288

• Salaire brut de juillet = 2 880 + 288

= 3 168 F CFA

25.

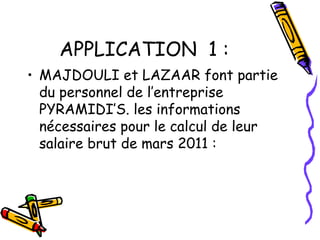

APPLICATION 1 :

•MAJDOULI et LAZAAR font partie

du personnel de l’entreprise

PYRAMIDI’S. les informations

nécessaires pour le calcul de leur

salaire brut de mars 2011 :

26.

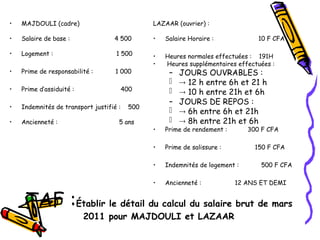

TAF :Établir ledétail du calcul du salaire brut de mars

2011 pour MAJDOULI et LAZAAR

• MAJDOULI (cadre)

• Salaire de base : 4 500

• Logement : 1 500

• Prime de responsabilité : 1 000

• Prime d’assiduité : 400

• Indemnités de transport justifié : 500

• Ancienneté : 5 ans

LAZAAR (ouvrier) :

• Salaire Horaire : 10 F CFA

• Heures normales effectuées : 191H

• Heures supplémentaires effectuées :

– JOURS OUVRABLES :

12 h entre 6h et 21 h

10 h entre 21h et 6h

– JOURS DE REPOS :

6h entre 6h et 21h

8h entre 21h et 6h

• Prime de rendement : 300 F CFA

• Prime de salissure : 150 F CFA

• Indemnités de logement : 500 F CFA

• Ancienneté : 12 ANS ET DEMI

27.

LES CHARGES

SOCIALES

• Enplus des salaires bruts représentant

la rémunération directe des efforts

fournis par les salariés dans leur poste

de travail, l’entreprise supporte des

charges, à caractère social concernant

la vie des salariés pendant ou après leur

période de travail au sein de

l’entreprise : nombre d’enfant à charge,

maladie, accidents, vieillesses, décès …

28.

CHARGES SOCIALES

• Laprotection sociale des salariés est

assurée par des organismes publics ou

privés qui reçoivent, de la part des salariés

et des patrons, des cotisations sociales qui

seront reversées aux salariés en fonction

de la situation sociale de chacun d’eux.

• Les sommes versées aux salariés par ces

organismes sociaux sont appelées

prestations sociales.

29.

APERCU SUR LESORGANISMES

SOCIAUX EN CI

• En Côte d’Ivoire, pour le secteur privé les

principaux organismes sociaux sont :

• Caisse Nationale de Prévoyance Sociale

• Caisse Nationale de l’Assurance Maladie

(CNAM)

• Les Mutuelles et Compagnies

d’assurance.

30.

1ère étape: détermination

dusalaire brut (SBG),

• : c’est à dire la somme des

Rémunérations : salaires de base,

prime, indemnités, avantages en

argents ou en nature.

31.

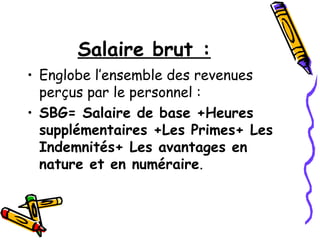

Salaire brut :

•Englobe l’ensemble des revenues

perçus par le personnel :

• SBG= Salaire de base +Heures

supplémentaires +Les Primes+ Les

Indemnités+ Les avantages en

nature et en numéraire.

32.

32

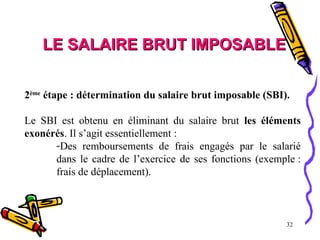

LE SALAIRE BRUTIMPOSABLE

LE SALAIRE BRUT IMPOSABLE

2ème

étape : détermination du salaire brut imposable (SBI).

Le SBI est obtenu en éliminant du salaire brut les éléments

exonérés. Il s’agit essentiellement :

-Des remboursements de frais engagés par le salarié

dans le cadre de l’exercice de ses fonctions (exemple :

frais de déplacement).

33.

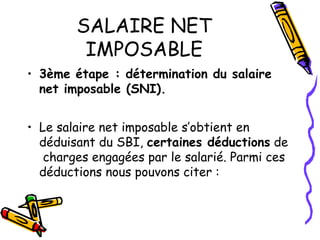

SALAIRE NET

IMPOSABLE

• 3èmeétape : détermination du salaire

net imposable (SNI).

• Le salaire net imposable s’obtient en

déduisant du SBI, certaines déductions de

charges engagées par le salarié. Parmi ces

déductions nous pouvons citer :

34.

FRAIS

PROFESSIONNELS

- Les fraisprofessionnels évalués

forfaitairement à 20% du SBI non

compris les avantages en argents ou

en nature, et ce dans la limite de

«30.000,00 par an (2.500,00 par

mois) ;

35.

35

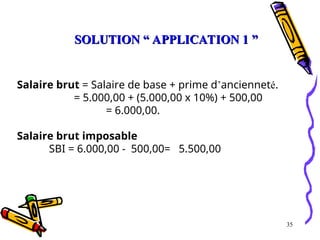

Salaire brut =Salaire de base + prime d’ancienneté.

= 5.000,00 + (5.000,00 x 10%) + 500,00

= 6.000,00.

Salaire brut imposable

SBI = 6.000,00 - 500,00= 5.500,00

SOLUTION “ APPLICATION 1 ”

SOLUTION “ APPLICATION 1 ”

36.

36

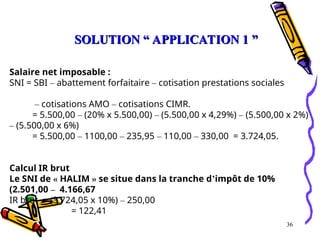

Salaire net imposable:

SNI = SBI – abattement forfaitaire – cotisation prestations sociales

– cotisations AMO – cotisations CIMR.

= 5.500,00 – (20% x 5.500,00) – (5.500,00 x 4,29%) – (5.500,00 x 2%)

– (5.500,00 x 6%)

= 5.500,00 – 1100,00 – 235,95 – 110,00 – 330,00 = 3.724,05.

Calcul IR brut

Le SNI de « HALIM » se situe dans la tranche d’impôt de 10%

(2.501,00 – 4.166,67

IR brut = (3.724,05 x 10%) – 250,00

= 122,41

SOLUTION “ APPLICATION 1 ”

SOLUTION “ APPLICATION 1 ”

37.

37

Le bulletin depaie est remis au salarié à l’occasion du

paiement de son salaire. Généralement à la fin de chaque mois

(ou par quinzaine)

BULLETIN DE PAIE

BULLETIN DE PAIE

38.

38

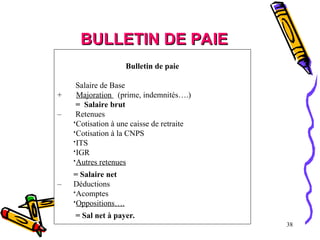

Bulletin de paie

Salairede Base

+ Majoration (prime, indemnités….)

= Salaire brut

– Retenues

Cotisation à une caisse de retraite

Cotisation à la CNPS

ITS

IGR

Autres retenues

= Salaire net

– Déductions

Acomptes

Oppositions….

= Sal net à payer.

BULLETIN DE PAIE

BULLETIN DE PAIE

39.

39

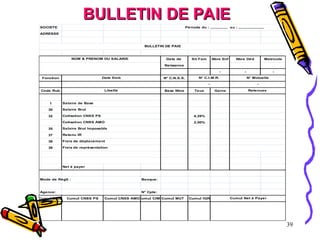

SOCIETE Période du: ,,,,,,,,,,,,,, au : ,,,,,,,,,,,,,,,,,,,,,

ADRESSE

Date de Sit Fam Nbre Enf Nbre Déd Matricule

Naissance

- - -

Fonction N° C.N.S.S.

Code Rub Base Nbre Taux Gains

1

30

32 4,29%

2,00%

35

37

38

39

Net à payer

Mode de Réglt : Banque:

Agence: N° Cpte:

Cumul BRUT Cumul CNSS PS Cumul CNSS AMO

Cumul CIMR

Cumul MUT Cumul IGR Cumul Net à Payer

Frais de déplacement

Frais de représentation

Cotisation CNSS AMO

Salaire Brut Imposable

Retenu IR

Salaire de Base

Salaire Brut

Cotisation CNSS PS

- -

Libellé Retenues

BULLETIN DE PAIE

NOM & PRENOM DU SALARIE

Date Emb N° C.I.M.R. N° Mutuelle

BULLETIN DE PAIE

BULLETIN DE PAIE

![LES PRIMES

Ce sont des rémunérations accessoires

accordées au salarié à titre

d’encouragement ou de récompense pour

l’effort qu’il a accompli. Il s’agit

principalement des:

–Primes d’ancienneté calculée sur le salaire de base.

–Primes de rendement.

–Primes d’assiduité.

–Primes de risque[1]…](https://image.slidesharecdn.com/applicationstraitementsalaire-260130122540-098ba6d4/85/APPLICATIONS-SUR-LE-TRAITEMENT-DES-SALAIRES-14-320.jpg)