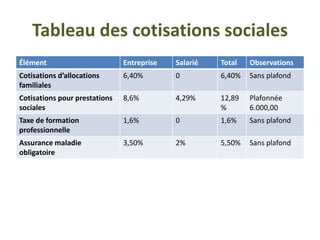

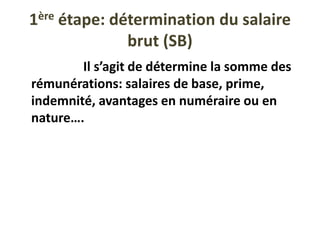

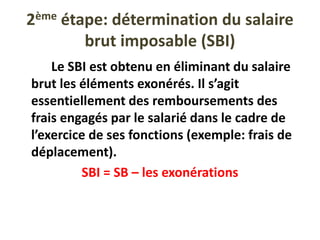

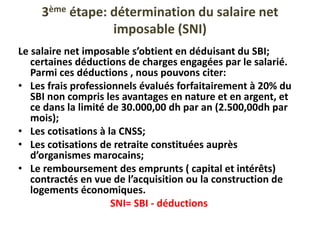

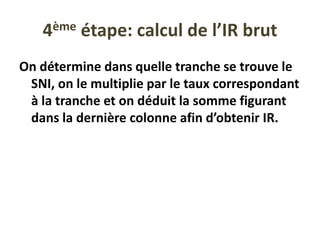

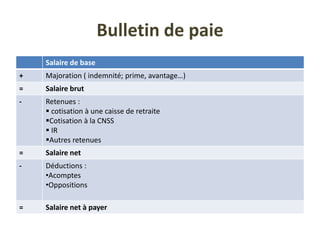

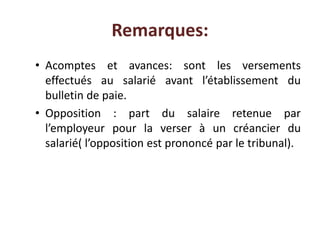

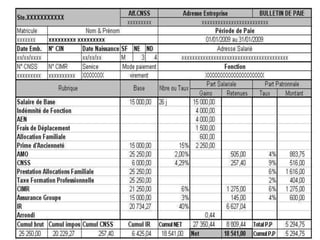

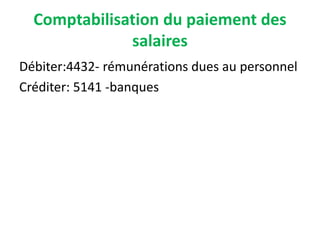

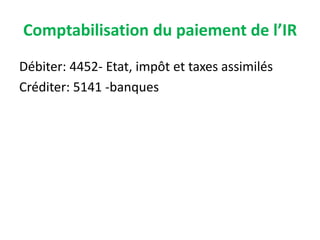

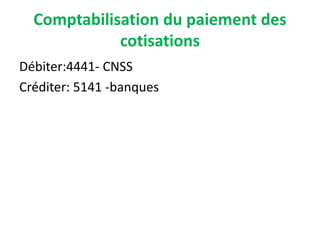

Le document traite des charges de personnel au sein d'une entreprise, y compris les éléments constitutifs du salaire brut et des différentes formes de rémunération comme les primes et indemnités. Il aborde également les retenues sur salaire telles que les cotisations sociales et l'impôt sur le revenu, ainsi que les obligations comptables liées à la paie. Enfin, il explique comment établir le bulletin de paie et le livre de paie pour le suivi des salaires.

![Gestion de la paie [lecture seule] [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondelapaielectureseulemodedecompatibilit-130625075828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)