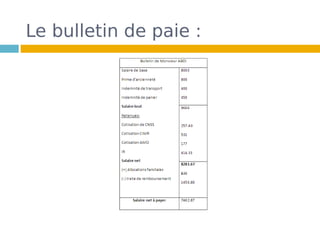

Le document présente un exposé sur l'impôt sur le revenu salarial pour l'année universitaire 2010/2011, détaillant les définitions, la détermination de l'impôt, et les modalités de paiement. Il couvre les différentes composantes du salaire brut, les déductions fiscales, ainsi que les cas pratiques de calcul de l'impôt retenu. Les aspects clés incluent les obligations de l'employeur en matière de déclaration et de paiement de l'impôt retenu à la source.