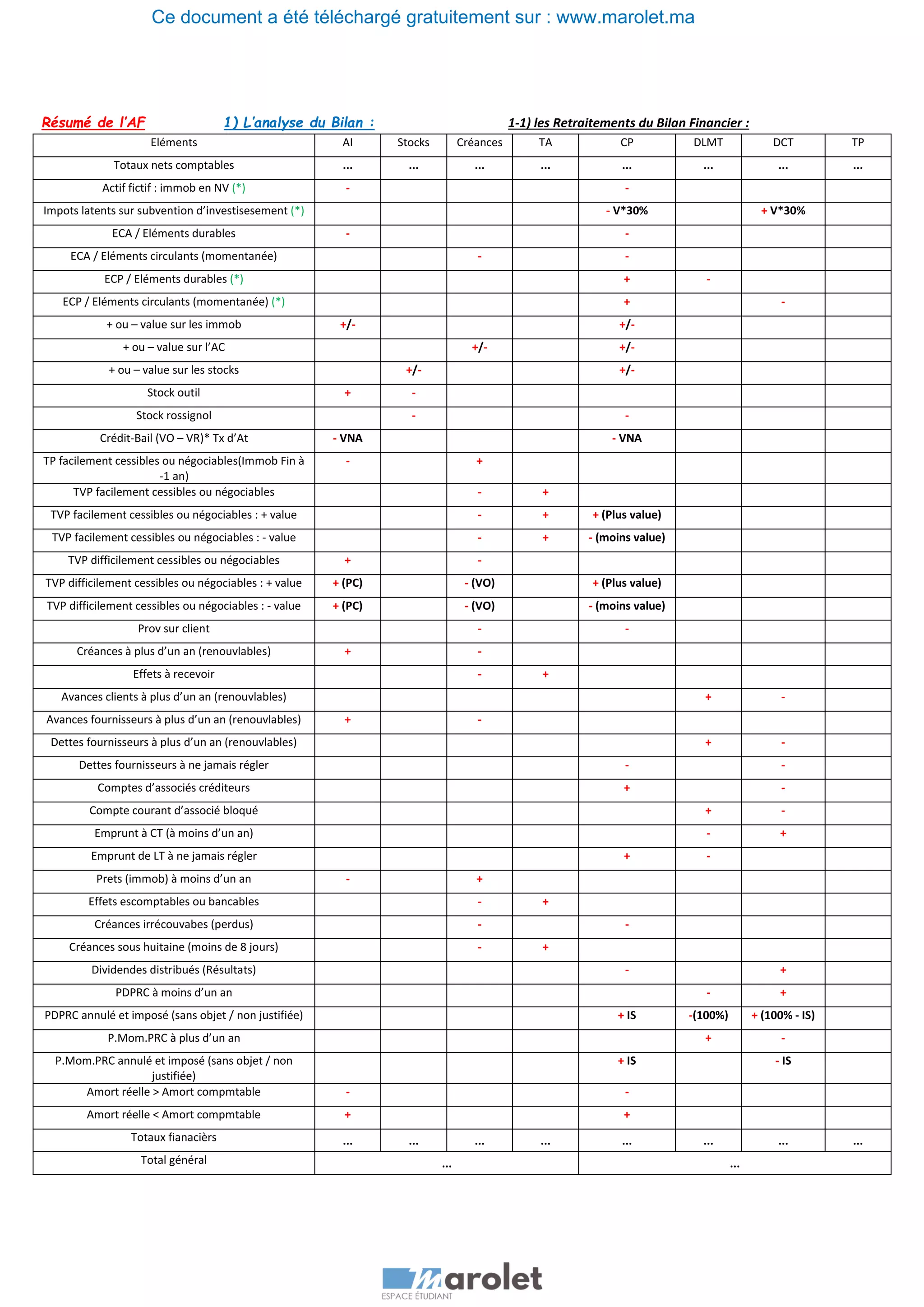

Le document fournit une analyse détaillée du bilan financier d'une entreprise, incluant des retraitements des actifs et passifs ainsi que des indicateurs d'équilibre financier comme le fonds de roulement. Il aborde également l'analyse du compte de résultat et les ajustements de certaines charges et produits d'exploitation. Les résultats indiquent la capacité de l'entreprise à financer ses besoins et à maintenir sa pérennité.