Téléchargé 208 fois

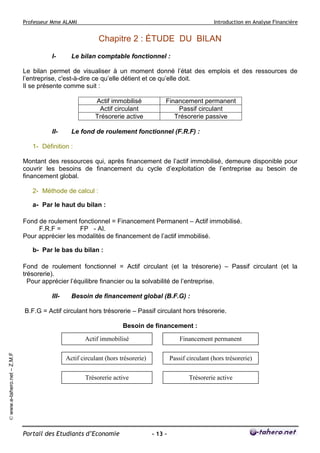

Le document est un cours sur l'analyse financière présenté par Mme Fatima Zahra Alami, comprenant des définitions clés, des règles comptables et des méthodes d'analyse. Il aborde des concepts tels que le bilan, le compte de produits et charges, ainsi que des objectifs de l'analyse financière pour évaluer la santé d'une entreprise. La structure du cours inclut des chapitres sur l'analyse de l'exploitation et l'étude du bilan fonctionnel, avec des exercices pratiques pour illustrer les concepts.

![Analyse et diagnostic_financier_s4[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/analyseetdiagnosticfinanciers4economie-tube-160424152159-thumbnail.jpg?width=640&height=640&fit=bounds)