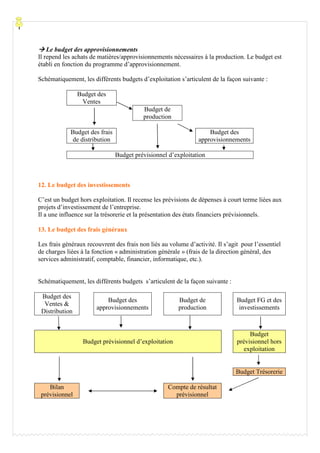

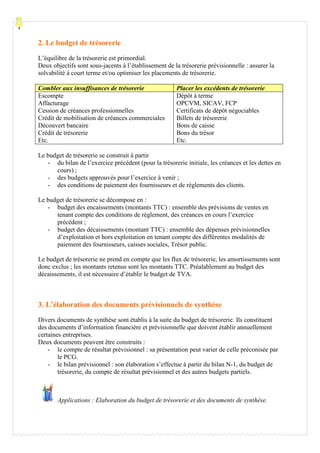

Le document traite des processus budgétaires dans une entreprise, notamment l'établissement des budgets de vente, de production, d'approvisionnement et d'investissement. Ces budgets sont essentiels pour prévoir les ressources nécessaires et assurer la rentabilité de l'exploitation. Il souligne aussi l'importance de la gestion de la trésorerie pour maintenir la solvabilité et optimiser les flux financiers.

![Processu

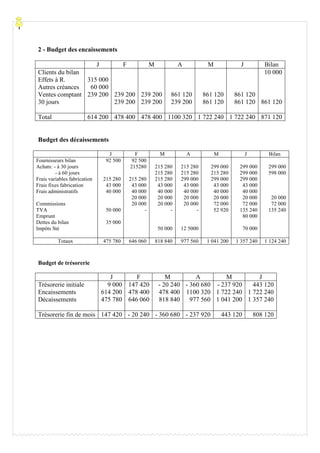

Application – Elaboration des documents de synthèse

1. Budget de trésorerie

Décembre Janvier Février Mars

Clients

Fournisseurs

Personnel

Charges sociales

TVA

Immobilisations

460000

200000

180000

75000

31360

478 400

263 120

180000

20477

32400

562 120

276 276

180000

49234

32400

Variation

Disponibilités 34000

- 26360

7640

- 17 597

-9957

24 210

14253

2. Commentaires et conseils

La trésorerie est influencée par l’investissement. Elle devient négative en février. Néanmoins

la hausse des ventes permet en mars de rétablir la situation.

Pour le mois de février, l’entreprise peut négocier avec sa banque les conditions d’un

découvert, essayer d’encaisser une créance client prématurément ou de retarder le règlement

d’un fournisseur.

Pour ceci, elle doit comparer le montant des intérêts que la banque exigerait sur le découvert

avec le montant de l’escompte accordé à un client pour que celui-ci paie en avance et le

montant des intérêts de retard (ou tout autre dédommagement) versé au fournisseur pour

décaler le règlement.

Application – Elaboration d’un budget de trésorerie

1 – Budget de TVA

J F M A M J

TVA collectée

TVA deductible s/ABS

Crédit de TVA

78 400 (1)

70 560

35 280

78 400

70 560

35 280

27 440

78 400

70 560

35 280

54 880

282 240

98 000

49 000

82 320

282 240

98 000

49 000

282 240

98 000

49 000

TVA due ou crédit de TVA - 27 440 - 54 880 - 82 320 52 920 135 240 135 240

1) 78 400 = [(24 000 * 400)/4] * 0,5 * 1/3 * 0,196](https://image.slidesharecdn.com/budgetprev-150929211225-lva1-app6891/85/Budget-previsionnel-7-320.jpg)