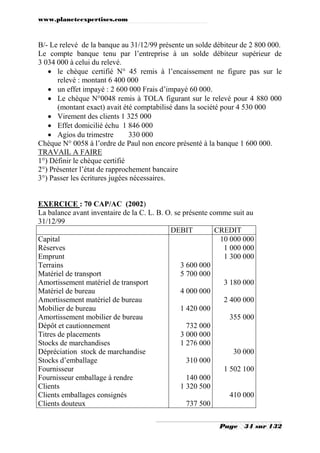

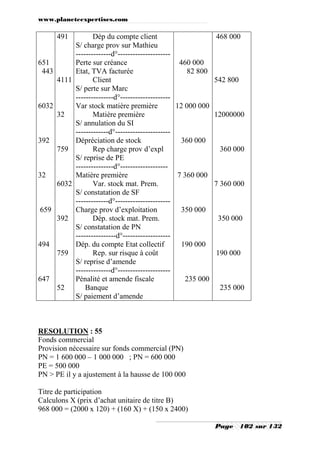

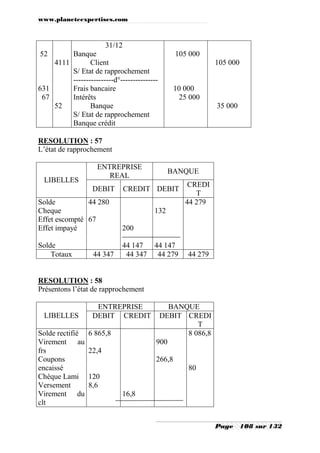

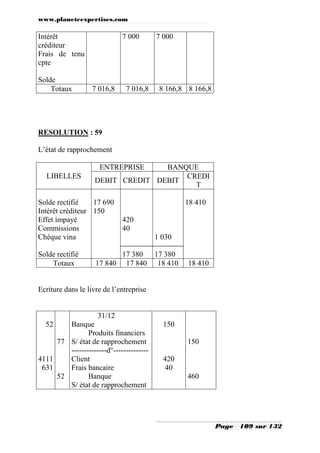

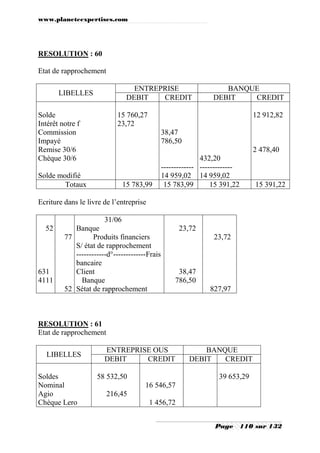

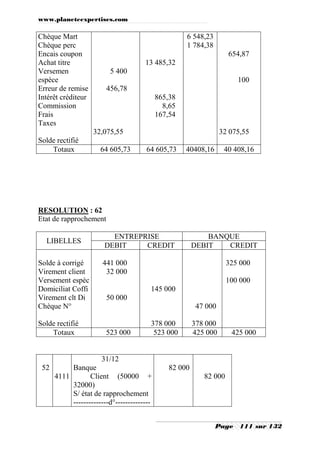

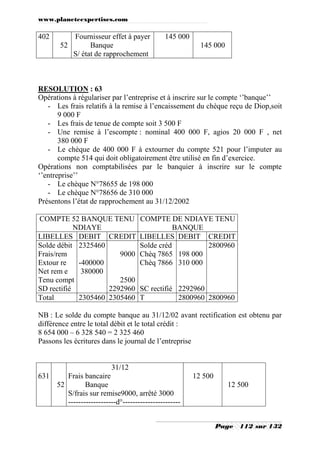

Téléchargé 125 fois

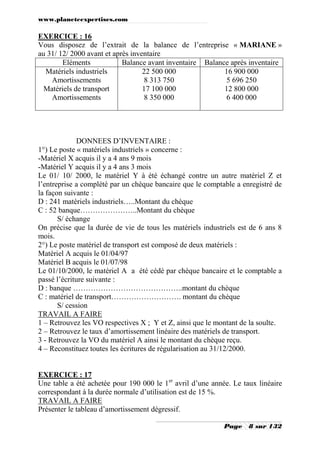

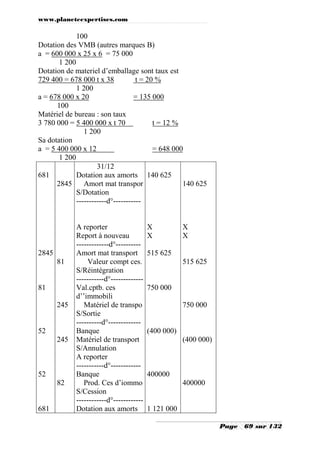

![www.planeteexpertises.com

968 000 = 240 000 + 160 X + 360 000

968 000 = 160 X + 600 000

160X = 968 000 – 600 000

160 X = 368 000

X = 2 300

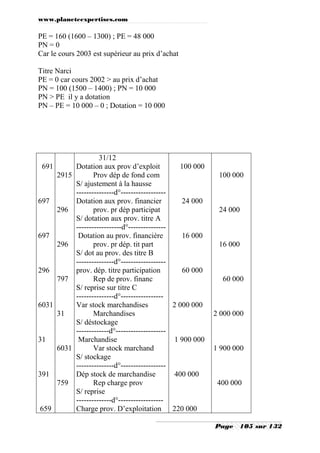

Provision existante sur les titres A (PE)

PE = 120 (2000 – 1800) ; PE = 24 000

PN = 120 (2000 – 1600) ; PN = 48 000

PN > PE il y a dotation

Dotation = 48 000 – 24 000 ; dotation = 24 000

Provision existante et provision nécessaire sur B

PE = 0

PN = 160 (2300 – 2200) ; PN = 16 000

PN > PE = provision

P = 16 000 – 0 ; P = 16 000

Titre C

PE = 150 (2400 – 2000) ; PE = 60 000

PN = 0

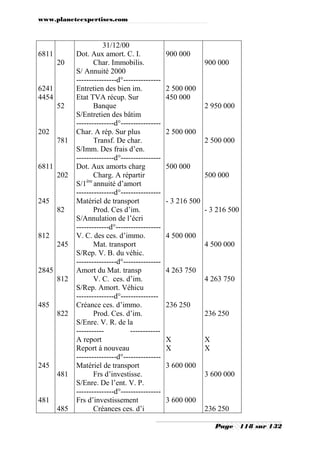

PE – PN = 60 000 : ajustement à la baisse

Marchandises

Calculons les charges provisionnées existantes

PE = (300 000 + 400 000) – [(300 000 x 40%) + 450 000 x 80%)]

PE = 220 000

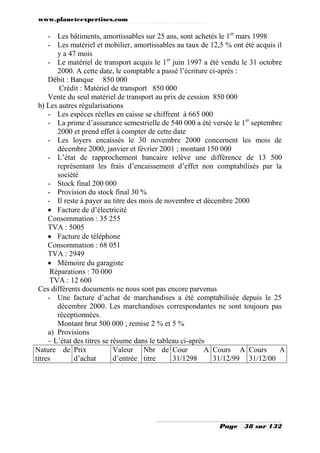

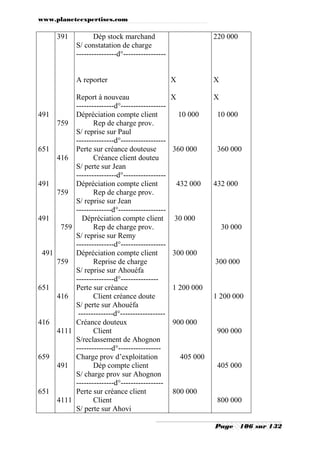

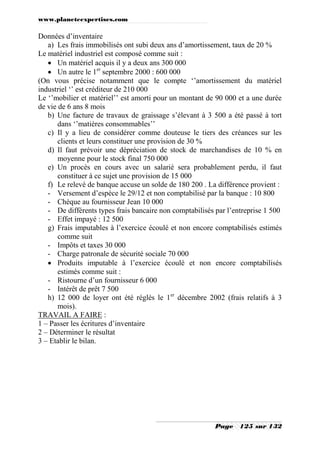

SITUATION DES CLIENTS

Clients douteux

PE et PN sur le client Paul

PE = 1 500 000 x 30 % ; PE = 450 000

Solde = 1 500 000 – 400 000 ; solde = 1 100 000

PN = 1 100 000 x 40 % ;

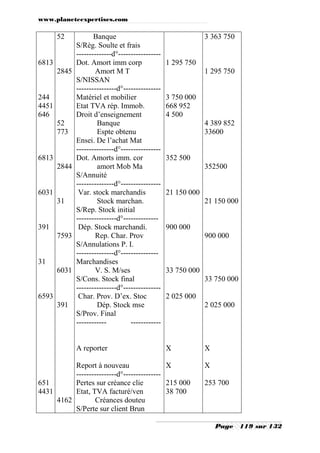

PN = 440 000

Reprise = 450 000 – 440 000 ; Reprise = 10 000

Client Jean

PE = 960 000 x 45 % ;

PE = 432 000

Solde = 960 000 – 600 000 ; solde = 360 000

Calculons la créance X de Remy

Ici les règlements sont enregistrés

3 160 000 + règlement = somme des créances

3 160 000 + 1 300 000 = 3 660 000 + X

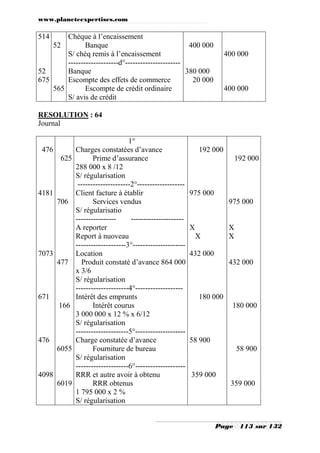

Page

103 sur 132](https://image.slidesharecdn.com/comptabilitegeneraleexercicesetcorriges2-131025093606-phpapp01/85/Comptabilite-generale-exercices-et-corriges-2-103-320.jpg)

Le document présente une série d'exercices de comptabilité générale axés sur l'amortissement de divers types de matériels et constructions. Chaque exercice demande de retrouver des informations telles que les valeurs d'origine, les taux d'amortissement, et d'effectuer des écritures comptables en lien avec la gestion des immobilisations. Les exercices sont structurés pour aider les apprenants à comprendre et appliquer les principes de la comptabilité liés aux amortissements et à la gestion des actifs.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

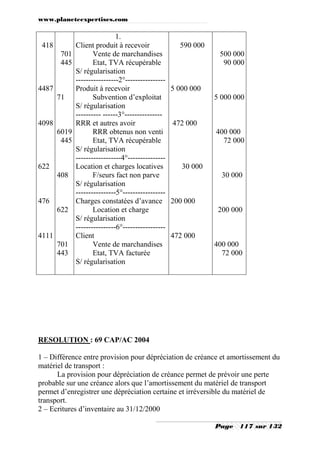

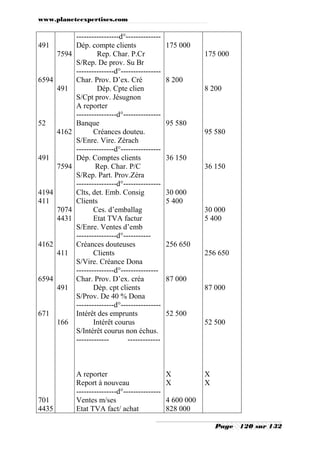

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)