Téléchargé 1 579 fois

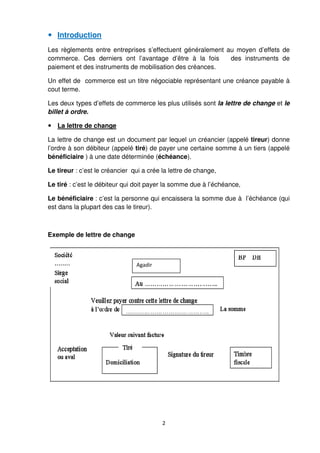

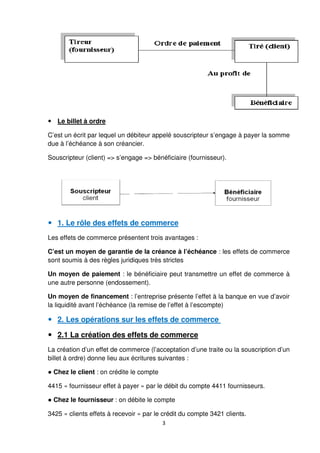

Le document traite des effets de commerce, notamment des lettres de change et des billets à ordre, en détaillant leur rôle comme instruments de paiement et de garantie des créances. Il explique également les opérations comptables liées à leur création, endossement, escompte et encaissement, ainsi que les incidents de paiement qui peuvent survenir. Des exemples pratiques illustrent les méthodes de comptabilisation et les différentes étapes associées à chaque opération.

![Comptabilite generale cours et exercices corriges [www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitegeneralecoursexercicescorriges-130222050202-phpapp011-160829233318-thumbnail.jpg?width=640&height=640&fit=bounds)