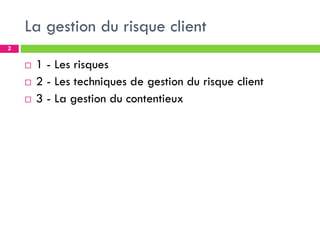

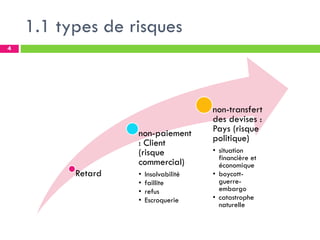

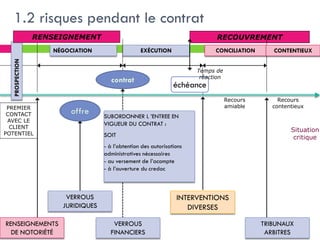

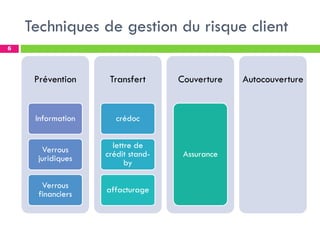

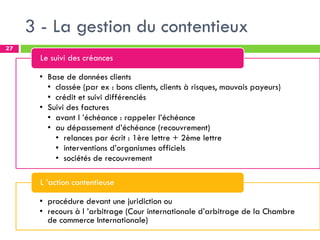

Le document traite de la gestion du risque client, abordant divers types de risques tels que l'insolvabilité et le risque politique. Il présente également des techniques de gestion comme l'affacturage, les lettres de crédit, et l'assurance-crédit pour minimiser ces risques. Enfin, le document évoque la gestion du contentieux et l'importance de suivre les créances pour assurer le recouvrement des paiements.