Téléchargé 160 fois

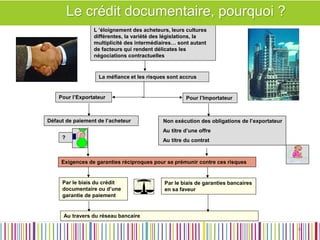

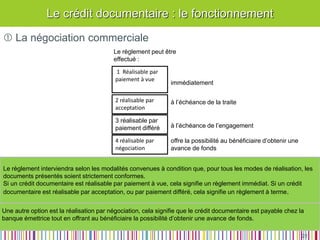

Le document présente les bonnes pratiques du crédit documentaire, expliquant son fonctionnement, ses avantages, et les risques associés tant pour l'acheteur que pour le vendeur. Il détaille également le rôle des banques comme acteurs essentiels dans la sécurisation des transactions internationales. Enfin, il aborde l'importance des pratiques bancaires internationales standard pour le traitement des crédits documentaires et leur impact sur la réduction des litiges.