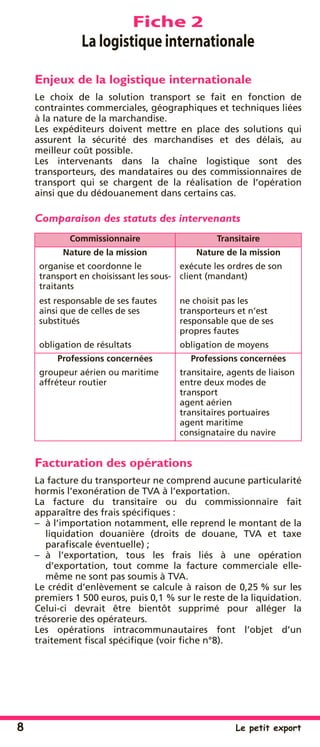

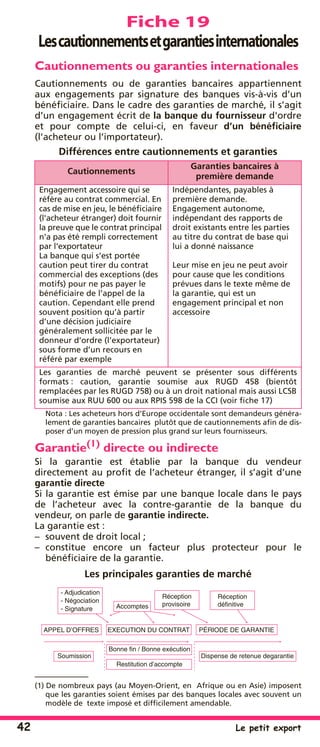

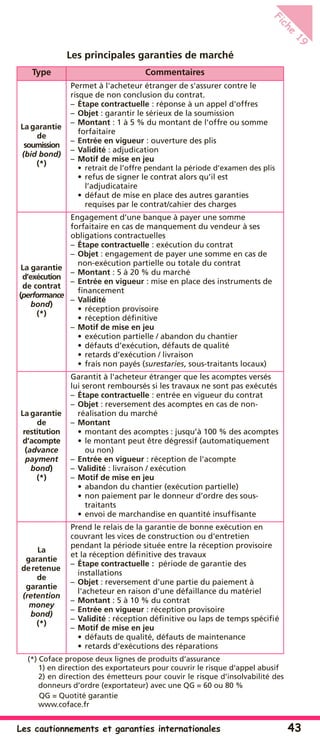

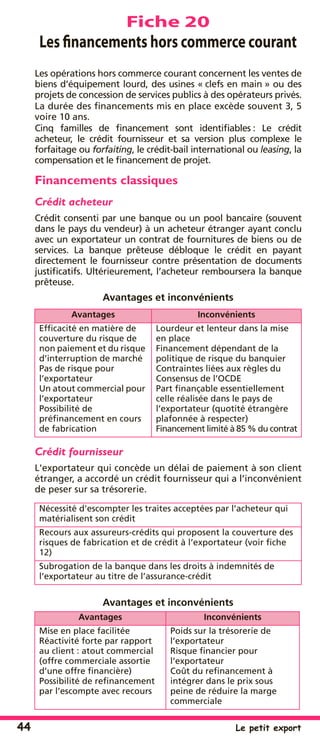

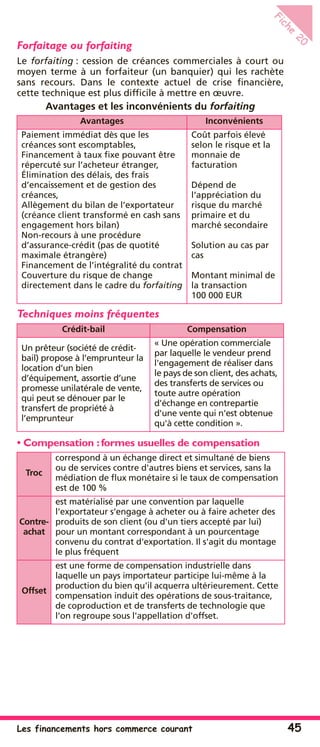

Le document présente un manuel sur la gestion des opérations d'import/export, incluant un aperçu des incoterms, de la logistique internationale et des moyens de transport. Il détaille les différents types d'accords et procédures, notamment pour le transport maritime et aérien. Les informations fournies sont utiles pour comprendre les risques, les coûts associés et les réglementations en matière de commerce international.