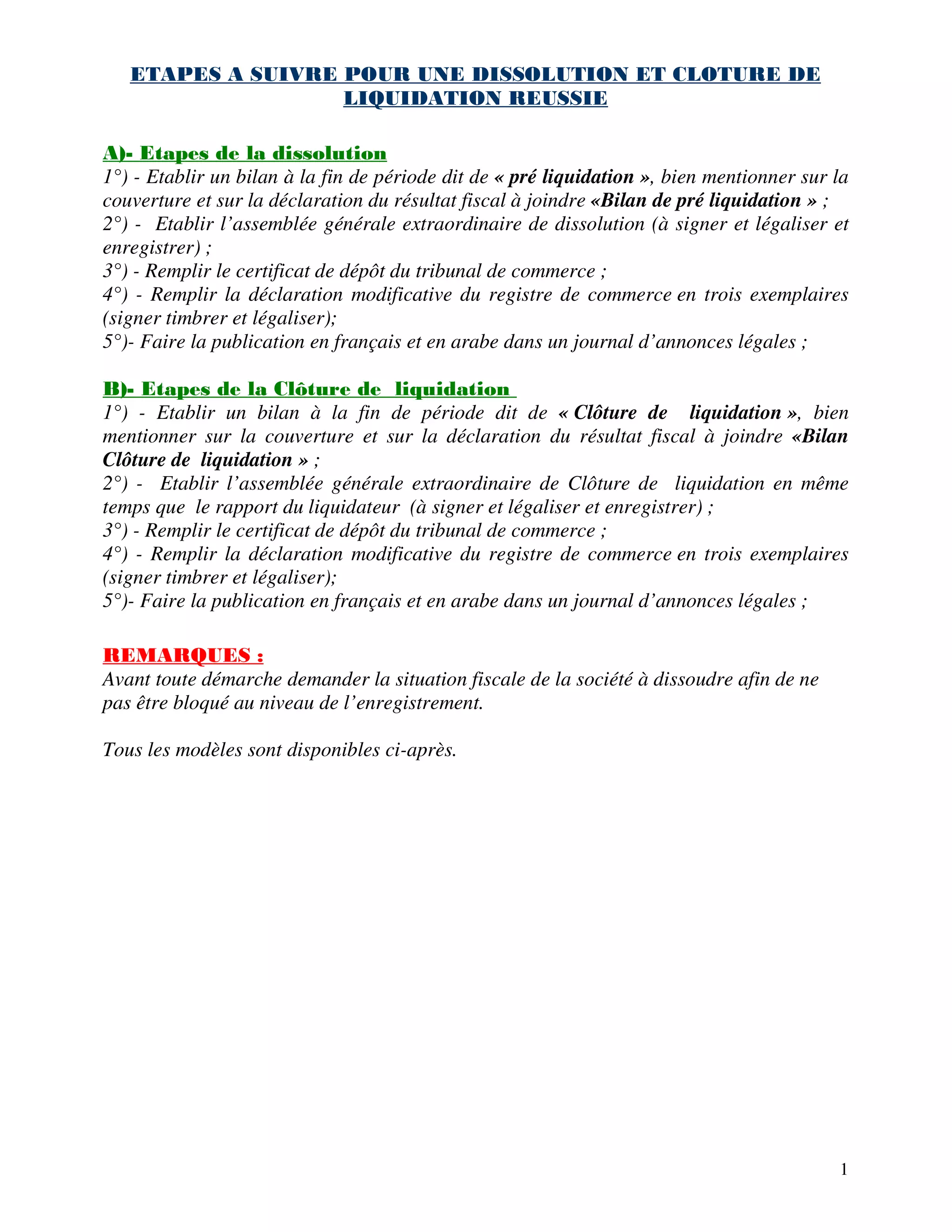

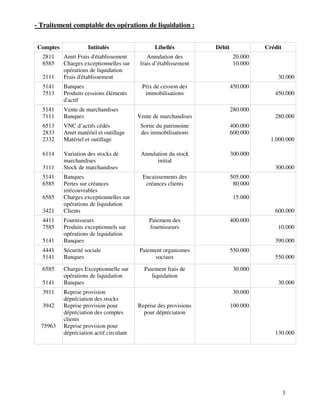

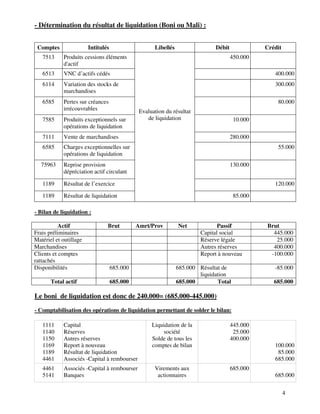

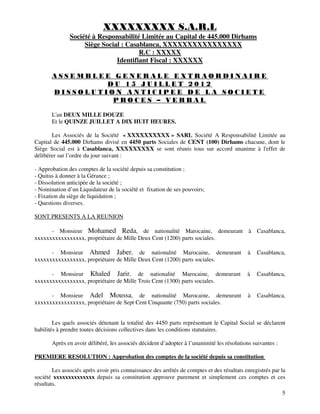

Le document décrit les étapes nécessaires pour la dissolution et la clôture de liquidation d'une société, incluant la préparation de bilans et l'approbation par l'assemblée générale. Il présente également le processus de liquidation d'une société spécifique, mettant en évidence les opérations financières réalisées et les résultats comptables. Enfin, il conclut par la proposition de clôture de la liquidation et la répartition d'un boni de liquidation aux actionnaires.