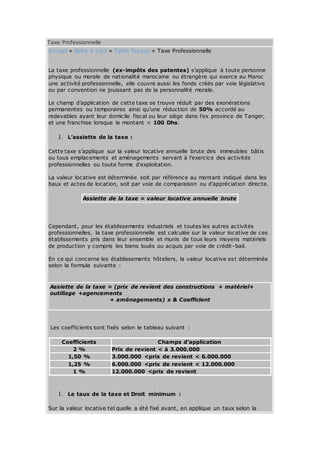

La taxe professionnelle au Maroc s'applique à toute personne exerçant une activité professionnelle, avec des exonérations et une réduction de 50% pour certaines localisations. Elle est calculée sur la valeur locative annuelle brute des propriétés utilisées pour les activités professionnelles, avec des règles spécifiques pour les établissements industriels et hôteliers. Les taux et droits minimums varient selon la classe de la commune et la valeur de revient des actifs.