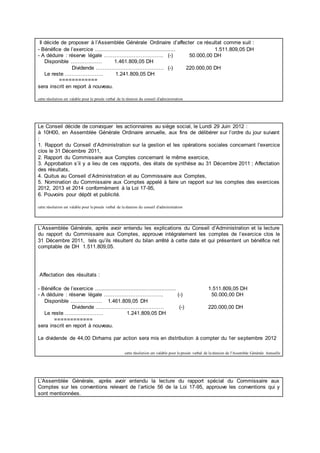

Le document traite des dispositions légales relatives à l'approbation des comptes annuels des sociétés au Maroc, notamment la tenue d'assemblées générales dans les délais requis, le dépôt des comptes et les sanctions en cas de non-respect de ces obligations. Il évoque également des exemples de résolutions typiques pour les sociétés à responsabilité limitée (SARL) et les sociétés anonymes (SA), ainsi que les procédures à suivre lors de l'approbation des états financiers. Le document souligne l'importance de la volonté éclairée des associés et des actionnaires dans le cadre des décisions prises lors des assemblées générales.