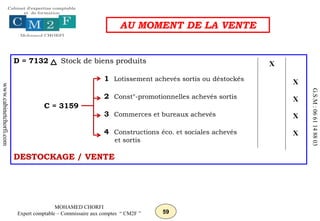

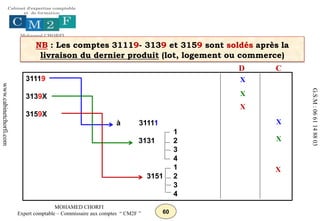

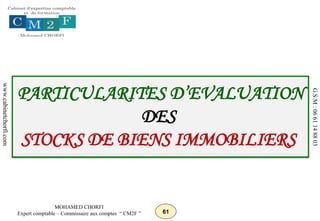

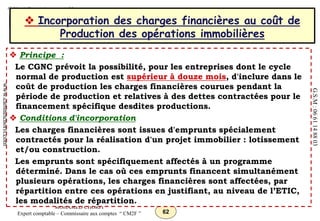

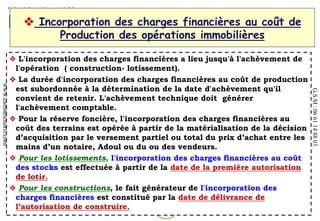

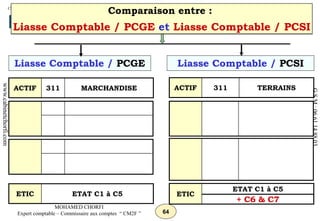

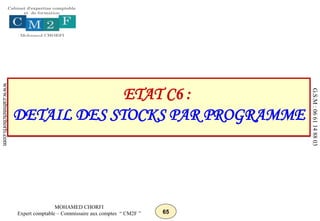

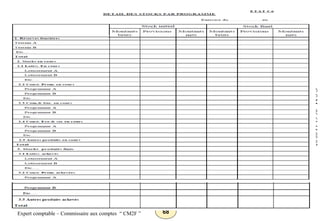

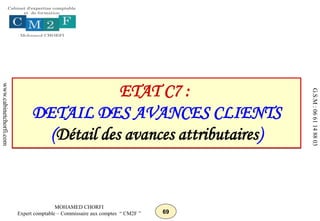

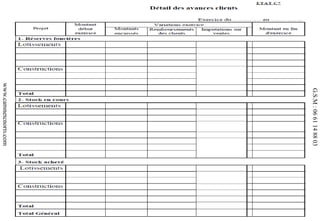

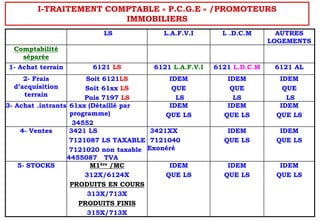

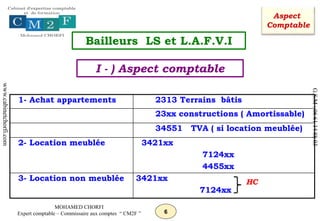

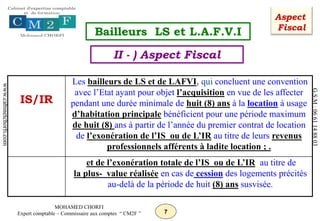

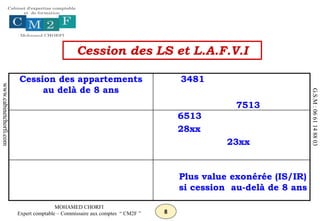

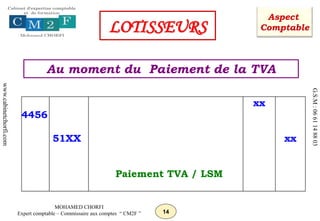

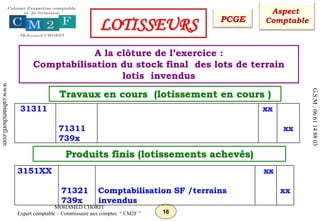

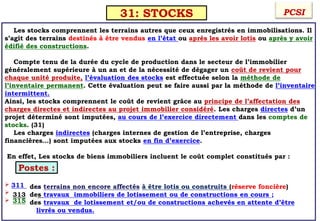

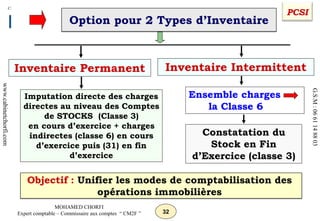

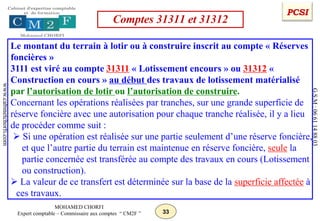

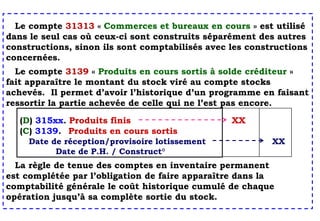

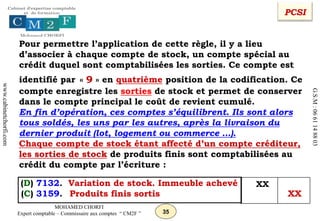

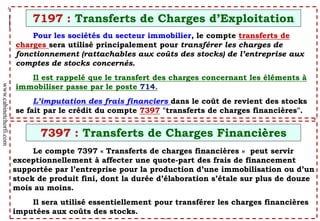

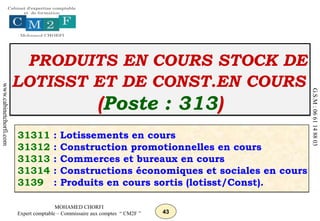

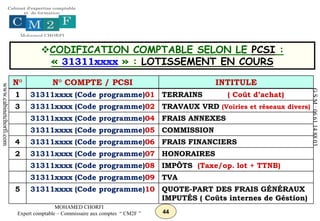

Le document fournit des informations détaillées sur les aspects comptables liés à la comptabilité des promoteurs immobiliers et des bailleurs. Il aborde les méthodes de comptabilisation des achats, ventes, stocks, ainsi que les implications fiscales des transactions immobilières. Des stratégies de traitement comptable pour les constructions et les terrains sont également exposées.

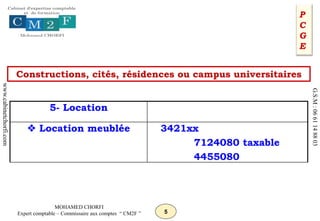

![1- Achats terrain 2311 Terrains nus

Frais d’acquisition terrain 61xx/21 xx non incorporable

2- Construction

Intrants

61xx/63xx

34552xx

3- Construction non achevée à la clôture 239x

714xx

739xx

4- Construction achevée (( année suivante ))

61xx/63xx

34552xx

Intrants

Transfert

2313 terrains bâtis

2311 terrains nus

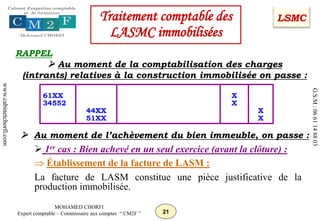

Comptabilisation de la LSM 23xx Construction exonérée TVA

714 xx

739xx

239 xx

Constructions, cités, résidences ou campus universitaires

– Aspect comptable – [LSMC]](https://image.slidesharecdn.com/02-supportcomptaimmob-240129092443-80d2beb3/85/Support-de-la-Comptabilite-Immobiliere-ppt-4-320.jpg)

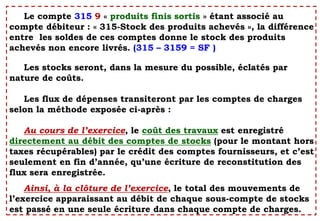

![48

MOHAMED CHORFI

Expert comptable – Commissaire aux comptes “ CM2F ”

www.cabinetchorfi.com

G.S.M

:

06

61

14

88

03

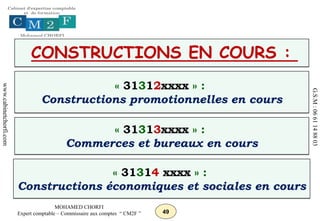

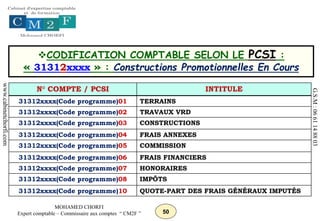

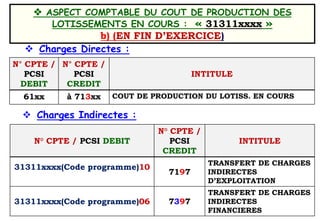

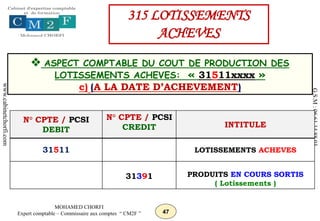

ASPECT COMPTABLE DU COUT DE PRODUCTION DU

TERRAIN LOTI DESTINE A LA CONSTRUCTION :

« 31312xxxx/ 31313xxxx/ 31314xxxx» :

( A LA DATE D’AUTORISATION DE CONSTRUIRE )

N° CPTE / PCSI

DEBIT

N° CPTE / PCSI

CREDIT

INTITULE

31312

CONSTRUCTIONS

PROMOTIONNELLES EN COURS

(Et/Ou) 31313

COMMERCES ET BUREAUX EN

COURS

(Et/Ou) 31314

CONSTRUCTIONS ÉCONOMIQUES

ET SOCIALES EN COURS

à 31591

PRODUITS FINIS SORTIS

(DESTOCKES) [ Terrain Loti ]

Lotissements achevés Construction](https://image.slidesharecdn.com/02-supportcomptaimmob-240129092443-80d2beb3/85/Support-de-la-Comptabilite-Immobiliere-ppt-48-320.jpg)