Téléchargé 242 fois

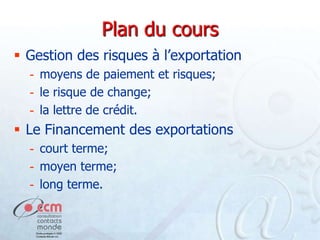

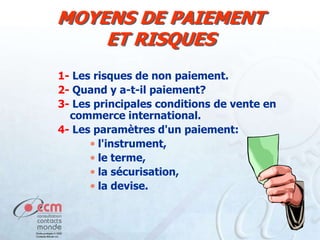

Le module aborde la gestion des risques financiers liés aux paiements et au financement à l'exportation, en soulignant les différentes méthodes de paiement, ainsi que le risque de non-paiement et de change. Il détaille les instruments financiers tels que les lettres de crédit, les contrats de change à terme et les options de financement à court, moyen et long terme. Enfin, le document explique comment les choix de paiement et de financement influencent la sécurité des transactions internationales.