Td 5 diagramme de processus (exemple)

•Télécharger en tant que DOCX, PDF•

3 j'aime•13,162 vues

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Td 5 diagramme de processus (exemple)

Similaire à Td 5 diagramme de processus (exemple) (20)

Plus de Fethi Ferhane

Plus de Fethi Ferhane (19)

Td 5 diagramme de processus (exemple)

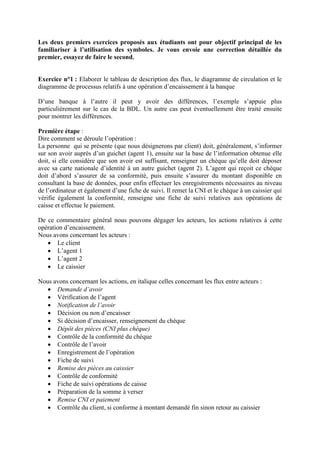

- 1. Les deux premiers exercices proposés aux étudiants ont pour objectif principal de les familiariser à l’utilisation des symboles. Je vous envoie une correction détaillée du premier, essayez de faire le second. Exercice n°1 : Elaborer le tableau de description des flux, le diagramme de circulation et le diagramme de processus relatifs à une opération d’encaissement à la banque D’une banque à l’autre il peut y avoir des différences, l’exemple s’appuie plus particulièrement sur le cas de la BDL. Un autre cas peut éventuellement être traité ensuite pour montrer les différences. Première étape : Dire comment se déroule l’opération : La personne qui se présente (que nous désignerons par client) doit, généralement, s’informer sur son avoir auprès d’un guichet (agent 1), ensuite sur la base de l’information obtenue elle doit, si elle considère que son avoir est suffisant, renseigner un chèque qu’elle doit déposer avec sa carte nationale d’identité à un autre guichet (agent 2). L’agent qui reçoit ce chèque doit d’abord s’assurer de sa conformité, puis ensuite s’assurer du montant disponible en consultant la base de données, pour enfin effectuer les enregistrements nécessaires au niveau de l’ordinateur et également d’une fiche de suivi. Il remet la CNI et le chèque à un caissier qui vérifie également la conformité, renseigne une fiche de suivi relatives aux opérations de caisse et effectue le paiement. De ce commentaire général nous pouvons dégager les acteurs, les actions relatives à cette opération d’encaissement. Nous avons concernant les acteurs : Le client L’agent 1 L’agent 2 Le caissier Nous avons concernant les actions, en italique celles concernant les flux entre acteurs : Demande d’avoir Vérification de l’agent Notification de l’avoir Décision ou non d’encaisser Si décision d’encaisser, renseignement du chèque Dépôt des pièces (CNI plus chèque) Contrôle de la conformité du chèque Contrôle de l’avoir Enregistrement de l’opération Fiche de suivi Remise des pièces au caissier Contrôle de conformité Fiche de suivi opérations de caisse Préparation de la somme à verser Remise CNI et paiement Contrôle du client, si conforme à montant demandé fin sinon retour au caissier

- 2. Tableau de description des flux N° Intitulé du flux Type Départ Arrivée 1 Demande d’avoir Informationnel Client Agent 1 2 Notification de l’avoir Informationnel Agent 1 Agent 2 3 Dépôt des pièces (CNI plus chèque) Informationnel Agent 2 Caissier 4 Remise des pièces au caissier Informationnel et financier Caissier Client 5 Remise de la CNI et paiement Informationnel Client Caissier Diagramme de circulation (j’ai disposé les acteurs en faisant en sorte d’éviter les intersections, dans des exercices plus importants il faut chercher à les minimiser) 1 2 3 5 4 Diagramme de processus Acteurs Actions Client Agent1 Agent 2 Caissier 1Demande d’avoir 2 Vérification de l’agent 3Notification de l’avoir 4Décision ou non d’encaisser Client Agent 1 Caissie r Agent 2 1 CNI + C CNI + C 2 BDC 3 CNI + C+ NA CNI + C+ NA 4

- 3. Non Oui 5 Si décision d’encaisser, renseignement du chèque 6 Dépôt des pièces (CNI plus chèque) 7 Contrôle de la conformité du chèque Non 5 Oui 8 Contrôle de l’avoir Non 5 Oui 9Enregistrement de l’opération 10 Fiche de suivi 11 Remise des pièces au caissier 1 6 CNI + C CNI + C 7 2 5 C 8 3 BDC 9 10 FS C 1 1 11 CNI + C CNI + C

- 4. 12 Contrôle de conformité Non 5 Oui 13 Fiche de suivi opérations de caisse 14Préparation de la somme à verser 15 Remise CNI et paiement 16 Contrôle du client, si conforme à montant demandé fin Non 14 Oui FIN Documents utilisés : Carte Nationale d’identité : CNI Chèque : C (La dénomination du document reste la même mais d’une opération à l’autre des changements sont apportés, on ne peut pas changer sa dénomination à chaque fois cela multiplierait les documents et occasionnerait des confusions) Notification d’avoir : NA Fiche de suivi agent 2 : FS Fiche de suivi opérations de caisse : FSC Source : Base de données client : BDC Classement Classement des fiches journalières de suivi : C 12 4 13 FSC 15 CNI 15 CNI 16 5 C a 14

- 5. Classement des fiches journalières de suivi des opérations de caisse : Ca Tests : Test n°1 : L’avoir est-il suffisant ? Test n°2 : Le chèque est-il conforme ? Test n°3 : Le montant est-il suffisant? Test n°4 : Le chèque est-il conforme? Test n°5 : Le montant versé correspond-il au montant demandé ? Exercice n°2 : Elaborer le tableau de description des flux, le diagramme de circulation et le diagramme de processus relatifs à la réinscription d’un étudiant à l’université. Faites cet exercice et envoyez-moi votre proposition. Si ça prend du temps pour la frappe vous pouvez la scanner.