Module :

Techniques deBanque & de Crédit

Chapitre 7 :

Les Différentes Formes de Crédit au Maroc

Première 3

Abderrahim El Keroumi

3.

C/ Crédits pourFinancement des Stocks

La Banque peut avancer à une Entreprise des Fonds

sur des Marchandises qu’elle détient :

Soit au moyen d’une Avance sur Marchandises,

Soit par l’Escompte des Warrants.

1. Avance sur Marchandises :

L’Entreprise qui détient des Marchandises en Stock

peut demander à son Banquier une Avance

sur ces Marchandises.

Cette Avance sera la plupart du temps garantie

par les Marchandises qui seront donc affectées en Gage :

Soit dans les Locaux de l’Entreprise

Soit ce qui est plus sûr dans les Locaux appartenant

à un Tiers (Magasin Général par exemple).

4.

C/ Crédits pourFinancement des Stocks

2. Escompte de Warrants :

Lorsque la Banque accorde une Avance sur Marchandises,

elle préférera souvent la Solution qui consiste à confier

les Marchandises à un Tiers.

Dans ce dernier cas, les Marchandises seront le plus souvent

déposées dans un Magasin Général .

Magasins Généraux Escompte du Warrant

5.

C/ Crédits pourFinancement des Stocks

2.1. Magasins Généraux :

Les Magasins Généraux sont des Entrepôts placés

sous le Contrôle de l’État.

Ils sont Responsables de la Conservation et de la Garde

des Marchandises déposées et sont assurés

obligatoirement contre l’Incendie.

Lorsqu’une Entreprise dépose des Marchandises

dans un Magasin Général, on lui remet un Document

appelé Récépissé-Warrant.

6.

C/ Crédits pourFinancement des Stocks

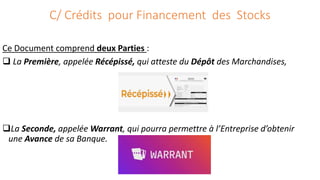

Ce Document comprend deux Parties :

La Première, appelée Récépissé, qui atteste du Dépôt des Marchandises,

La Seconde, appelée Warrant, qui pourra permettre à l’Entreprise d’obtenir

une Avance de sa Banque.

7.

C/ Crédits pourFinancement des Stocks

2.2. Escompte du Warrant :

Lorsqu’une Entreprise a déposé des Marchandises

dans un Magasin Général, elle peut obtenir de son Banquier,

si ce dernier accorde le Crédit, une Avance garantie

par les Marchandises déposées.

Pour obtenir une Avance de sa Banque, l’Entreprise

endossera le Warrant seul (on parle de warrant détaché

parce que séparé du récépissé) à l’ordre de sa Banque

en s’engageant à rembourser la somme prêtée à l’échéance

mentionnée sur le Warrant.

8.

C/ Crédits pourFinancement des Stocks

Si le Crédit n’est pas remboursé à l’échéance, la Banque pourra

faire vendre les Marchandises et se retournera contre son Client

pour le Surplus si le Produit de la Vente ne suffit pas à rembourser

la somme prêtée.

Si le Bénéficiaire du Crédit veut vendre sa Marchandise

avant échéance du Warrant il a deux solutions principales :

• Soit Rembourser la Banque pour libérer la Marchandise après

avoir vendu la marchandise à un prix plus cher

• Soit Vendre la Marchandise moins chère, à charge

pour l’Acheteur de régler la Banque pour le montant du Crédit

accordé.

10.

D/ Crédits parSignature

Généralités

Caractéristiques

de l’Engagement

du Banquier

Coût

Différents Types d’Engagements par Signature

Avantages et Inconvénients des Engagements par Signature

11.

D/ Crédits parSignature

1. Généralités :

Si le plus souvent la Banque aide l’Entreprise en mettant

à sa disposition des Fonds sous forme de Crédits de Trésorerie,

elle peut aussi lui apporter son Concours sous forme

d’Engagements que l’on appelle des Crédits par Signature.

La Banque prête alors simplement sa Signature sans supporter

de Charge de Trésorerie.

L’Etude faite par la Banque doit être aussi minutieuse

que pour n’importe quel autre Concours Bancaire,

car cet Engagement peut entraîner des Décaissements

Importants .

12.

D/ Crédits parSignature

Dans cette Forme de Crédit, le Banquier s’engage par Lettre,

auprès de Tiers, à satisfaire aux Obligations contractées

envers eux par certains de ses Clients, au cas où ces derniers

n’y satisferaient pas eux-mêmes.

Ces Crédits par signatures sont accordés par les Banques :

Sous forme de Cautions

Sous forme de Crédits par Acceptation

(en acceptant des effets de commerce)

13.

D/ Crédits parSignature

2. Caractéristiques de l’Engagement du Banquier :

L’Engagement du Banquier est limité dans le montant .

Il peut être limité ou non dans le Temps.

Le Banquier ne peut revenir sur son Engagement

et ce quelle que soit l’Evolution de la Situation de son Client.

L’Engagement résulte obligatoirement d’un Ecrit .

14.

D/ Crédits parSignature

3. Coût :

Le Coût des Cautions varie de 0,50 % à 2,50 % et les Commissions

peuvent porter d’une part :

Sur l’Autorisation

et

Sur l’Utilisation.

15.

D/ Crédits parSignature

4. Différents Types d’Engagements par Signature :

Cautions

Crédits

par Acceptation

ou Aval

Crédit

Documentaire

16.

D/ Crédits parSignature

4. Différents Types d’Engagements par Signature :

Cautions :

Pour différer les Paiements

Pour éviter les Paiements

Pour accélérer les Rentrées

Pour garantir les Engagements Financiers

17.

D/ Crédits parSignature

4. Différents Types d’Engagements par Signature :

4.1. Les Cautions :

➤ Pour différer les Paiements :

Obligations

Cautionnées

Crédits

d’Enlèvement

Cautions pour

Cautions

pour Impôts

Contestés

18.

D/ Crédits parSignature

4. Différents Types d’Engagements par Signature :

4.1. Les Cautions :

➤ Pour différer les Paiements :

◆ Obligations cautionnées :

Toute entreprise, ou presque, perçoit pour le compte de l’État de la TVA.

Cette TVA doit être reversée immédiatement (en fait, vers le 15 du mois ou du

trimestre suivant), diminuée de celle qui a été payée.

Or comme la plupart des entreprises accordent des délais de paiement à leurs clients,

l’administration fiscale admet que le reversement de cette TVA soit différé de 4 mois

au plus avec toutefois, pour condition que ce différé de paiement soit cautionné

par une banque.

Au cas où l’entreprise serait défaillante, le Trésor public se retournerait contre

la banque.

Le même mécanisme existe pour les droits d’enregistrement (droits perçus lors

de l’achat d’immeubles, par exemple).

19.

D/ Crédits parSignature

◆ Crédits d’Enlèvement :

Il s’agit de la possibilité pour un importateur d’enlever des marchandises

sans avoir à attendre la liquidation (calcul des droits de douane) à condition

de fournir une caution bancaire.

◆ Cautions pour Impôts Contestés :

Le contribuable qui conteste des Impôts ou des Taxes doit les régler ou fournir

des garanties.

La banque peut alors se porter caution avec les risques de ne pouvoir être

toujours subrogée dans les droits du Trésor.

20.

D/ Crédits parSignature

➤ Pour éviter les Paiements :

Cautions

d’Adjudication

et de Bonne Fin

Cautions en matière

de Droits de Douanes

et TVA

21.

D/ Crédits parSignature

➤ Pour éviter les paiements :

◆ Cautions d’Adjudication et de Bonne Fin :

Si une entreprise veut participer à des chantiers de travaux commandés par l’État

ou les collectivités locales (régions, départements, communes) elle devra apporter

des garanties dont la plus importante est la caution d’adjudication et de bonne fin.

Cette caution signifie que d’une part (adjudication) le banquier garantit le sérieux

de l’entreprise adjudicataire et d’autre part (bonne fin) qu’elle est à même de mener

dans de bonnes conditions le chantier à sa fin.

Cette caution évite à l’entreprise de déposer des fonds en garantie lorsqu’elle se portera

candidate à l’adjudication.

◆ Cautions en matière de Droits de Douanes et TVA :

À condition de fournir une caution bancaire, une entreprise peut être dispensée de payer

des droits de douane ou la TVA sur des produits importés devant être réexportés

(Admissions Temporaires).

22.

D/ Crédits parSignature

➤ Pour accélérer les Rentrées :

Cautions

de Remboursement

d’Acomptes

Cautions Diverses

Cautions de Retenue

de Garantie

23.

D/ Crédits parSignature

➤ Pour accélérer les Rentrées Financiers :

◆ Cautions de Remboursement d’Acomptes :

En cas d’acomptes versés par les clients dans le cadre de marchés publics

ou privés, nationaux ou étrangers.

◆ Cautions de Retenue de Garantie :

Dans le cadre de marchés publics ou privés, nationaux ou étrangers ,

le maître de l’ouvrage peut différer le paiement intégral des sommes

dues dans l’attente de la réception définitive.

◆ Cautions Diverses :

Cautionnement donné en faveur de certaines Professions qui doivent

fournir des garanties (ex. garantie financière des conseils juridiques,

des agents immobiliers, etc.).

24.

D/ Crédits parSignature

➤ Pour garantir les Engagements Financiers :

Cautions

de Remboursement

de Découvert Local

Cautions

de Remboursement

de la Douane

du Pays de l’Acheteur

Cautions

dans le cadre d’Obligations

Diverses

25.

D/ Crédits parSignature

➤ Pour garantir les Engagements Financiers :

◆ Cautions de Remboursement de Découvert Local :

Les concours consentis par un autre banquier à l’étranger seront contre garantis

par la banque de l’exportateur.

◆ Cautions de Remboursement des Douanes du Pays de l’Acheteur :

Pour garantir le paiement des droits de douane en cas d’exonération sous

condition de rapatriement ou de réexportation (en cas d’importation temporaire

de matériels de chantier par ex.).

◆ Cautions dans le cadre d’Obligations Diverses :

Cautions en faveur d’autres confrères : Sociétés de crédit-bail, Institutions

Financières Spécialisées.

Garantie de bonne fin : Dans le cadre d’émission de titres par des émetteurs

publics ou privés .

26.

D/ Crédits parSignature

4. Différents Types d’Engagements par Signature :

4.2. Le Crédit Documentaire :

Le crédit documentaire est l’engagement pris par la banque d’un importateur

de garantir à l’exportateur le paiement des marchandises (ou l’acceptation

d’une traite) contre la remise de documents attestant de l’expédition

et de la qualité des marchandises prévues au contrat.

• Irrévocable : le banquier ne peut revenir sur son engagement, sauf accord

de toutes les parties.

• Notifié : le banquier de l’importateur est seul engagé.

• Confirmé : l’engagement du banquier de l’importateur est conforté

par un banquier correspondant dans le pays de l’exportateur.

De plus larges développements sont consacrés au crédit documentaire

dans la partie qui traite des moyens de paiement à international

27.

D/ Crédits parSignature

5. Avantages et inconvénients des engagements par signature :

5.1. Pour le Banquier :

➤ Avantages :

Au moment de sa mise en place, un Crédit par Signature évite toute sortie de fonds.

Il évite les contraintes en cas d’encadrement du crédit (Ensemble des mesures

contraignantes imposées par la banque centrale d'un pays à l'ensemble des autres

établissements financiers (particulièrement les banques) pour limiter la progression

des crédits qu'ils accordent et l'expansion de la masse monétaire) .

Il permet la perception de commissions sur l’autorisation voire sur l’utilisation.

➤ Inconvénients :

Le risque est difficile à évaluer.

Le suivi des engagements est lourd à gérer.

Il y a souvent décalage des engagements dans le temps.

28.

D/ Crédits parSignature

5.2. Pour le Client :

➤ Avantages :

Ce type de concours permet une meilleure gestion de la trésorerie.

Il y a souvent abaissement des coûts financiers.

Enfin, les engagements pris par la banque valorisent l’image de marque de

l’entreprise

◆ Inconvénients :

Il y a paiement de commissions même en cas de non-utilisation.

L’entreprise doit souvent apporter des garanties.

Les concours sont parfois mis en place contre blocage de fonds

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513180803-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)