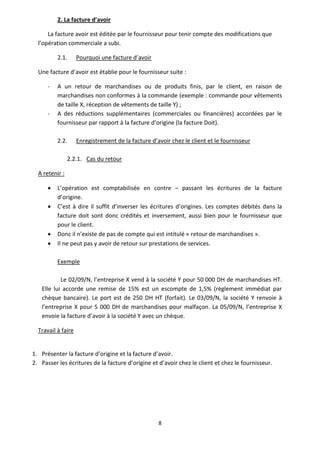

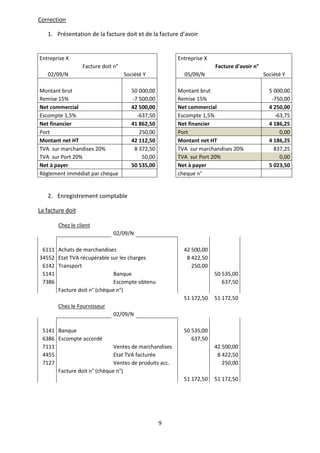

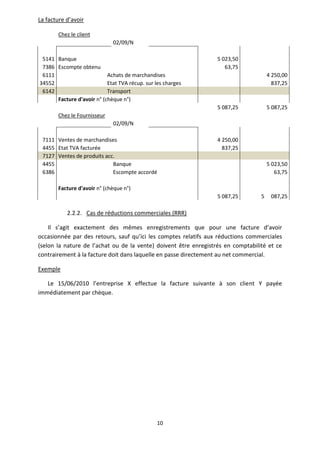

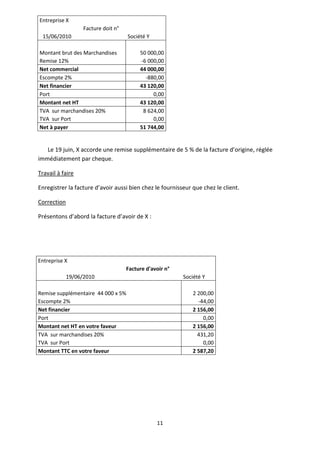

Le document aborde en profondeur les aspects de la facturation et des emballages en gestion des affaires. Il détaille la comptabilisation des factures d'origine et d'avoir, les réductions de prix, ainsi que les différentes catégories d'emballages et leur traitement comptable. De nombreux exemples d'application permettent d'illustrer les concepts présentés, notamment sur les cas de retours de marchandises et les frais accessoires.