Téléchargé 115 fois

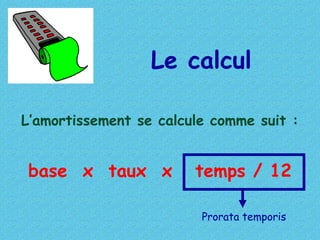

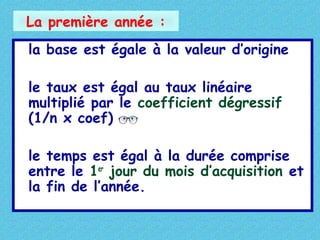

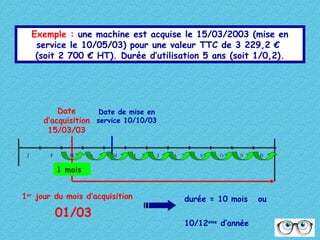

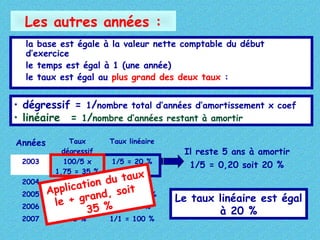

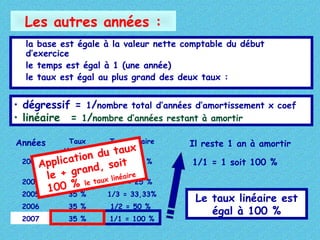

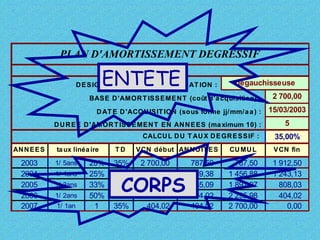

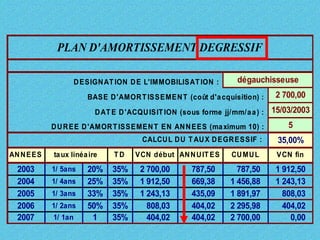

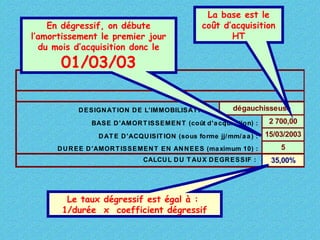

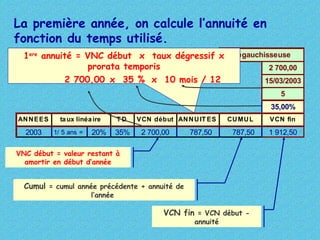

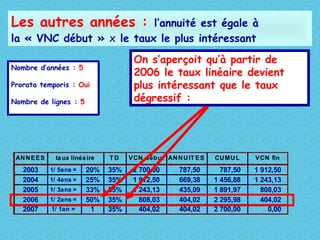

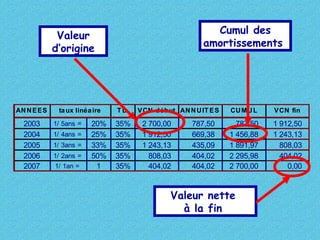

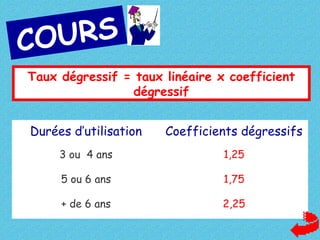

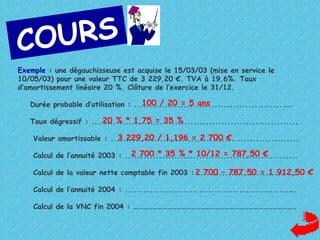

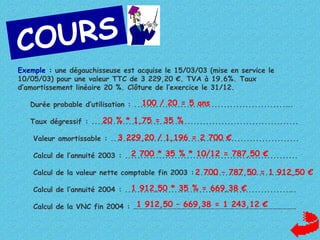

Le document explique le calcul de l'amortissement dégressif, en précisant les formules de base utilisées pour estimer la dépréciation des biens sur plusieurs années. Il illustre le processus avec un exemple de machine acquise en 2003, en détaillant les taux dégressifs et linéaires appliqués par année d'utilisation. En conclusion, il présente comment déterminer la valeur nette comptable à la fin de chaque exercice.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)