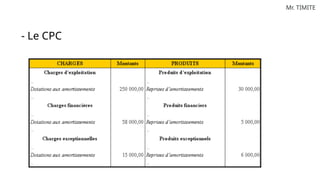

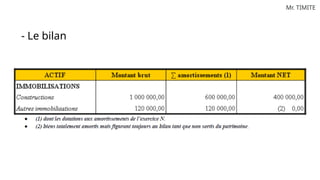

Mr. TIMITE

Amortissements

Amortissementslinéaires

Amortissements dégressifs

Enregistrement des amortissements

Les provisions

Principe d’ajustement des comptes de

gestion

PLAN DU COURS

Mr. TIMITE

L’amortissementconsiste dans l’étalement, sur une

durée probable de vie, de la valeur des biens

normalement amortissables.

L’amortissement des immobilisations en non valeurs

correspond à l’étalement, sur plusieurs exercices, d’une

charge déjà subie ou consommée.

Cet étalement doit être effectué sur un maximum de 5

ans.

5.

Mr. TIMITE

I. Objetde l'amortissement.

Les biens immobilisés, appartenant à une entité subissent une

perte de valeur irréversible ou définitive due à son utilisation et

au phénomène de l'obsolescence, constatée par l'amortissement.

Ainsi, sont amortissables, les biens dont l’entreprise est

propriétaire :

• les immobilisations corporelles,

• certaines immobilisations incorporelles tels que : les brevets

d'invention, les logiciels, les frais de recherche,

• tous les biens loués à des clients, y compris ceux de faible valeur

qui doivent être immobilisés et amortis sur leur durée normale

6.

Mr. TIMITE

A. ImmobilisationsCorporelles

•Terrains à usage particulier : Bien que les terrains ne soient généralement

pas amortissables, certaines améliorations (terrains miniers, carrières,

terrains aménagés) peuvent être amorties en fonction de leur durée

d'exploitation.

•Constructions : Bâtiments, entrepôts, installations techniques sont amortis

sur leur durée de vie estimée.

•Installations techniques, matériels et outillages industriels : Machines,

outils, équipements spécifiques utilisés dans la production, dont l'utilisation

est limitée dans le temps.

•Matériel de transport : Véhicules utilitaires, voitures de société, camions,

etc.

•Mobilier et matériel de bureau : Chaises, bureaux, matériel informatique,

équipements bureautiques.

•Agencements et aménagements : Travaux d'aménagement dans les

7.

Mr. TIMITE

B. Immobilisationsincorporées

•Logiciels : Les logiciels sont amortissables car ils ont une durée d'utilisation

limitée et se déprécient avec le temps et les technologies avancées.

•Brevet, licences, marques : Les brevets et licences, s'ils sont acquis pour

une durée limitée, sont amortis sur cette période. Toutefois, les marques ne

sont pas amortissables si elles ont une durée de vie illimitée.

•Frais de développement : Les dépenses engagées pour le développement

de nouveaux produits ou procédés sont amorties si elles sont capitalisées et

ont une durée de vie estimée.

•Concessions et droits similaires : Droits d'exploitation ou autres

concessions accordées pour une période déterminée.

8.

Mr. TIMITE

C. ImmobilisationsFinancières

Bien que les immobilisations financières (telles que les titres de

participation) soient inscrites au bilan, elles ne sont pas amortissables

puisqu'elles ne subissent pas de perte de valeur du fait de l'usure ou du

temps, mais elles peuvent être dépréciées si elles perdent de leur

valeur de marché.

Exceptions

Certaines immobilisations ne sont pas amortissables car elles n'ont pas

de durée de vie limitée. Par exemple :

•Les terrains non aménagés ou sans exploitation limitée.

•Les œuvres d'art et les objets de collection, qui ne subissent pas de

9.

Mr. TIMITE

Par contre,les biens dont l’entreprise n’est pas propriétaire ne

sont pas amortissables : ceux dont elle est locataire et ceux

qu’elle utilise dans le cadre d’un contrat de crédit-bail, sauf

dispositions particulières.

II. Montant amortissable

Le montant amortissable d'un actif est sa valeur brute sous

déduction de sa valeur résiduelle.

La valeur brute de l'immobilisation est constituée par sa

valeur d'entrée dans le patrimoine.

La valeur résiduelle est la valeur que l'entreprise obtiendra de

la cession du bien en fin de période d'utilisation.

Mr. TIMITE

Exercice

Une entreprisea acheté une machine de production le 1er

janvier pour un coût total de 50 000 €. Les frais de transport et

d'installation s'élèvent à 5 000 €. La durée d'utilisation estimée

de cette machine est de 10 ans, et sa valeur résiduelle estimée

à la fin de sa durée de vie est de 5 000 €.

1.Calculez la valeur amortissable de la machine.

12.

Mr. TIMITE

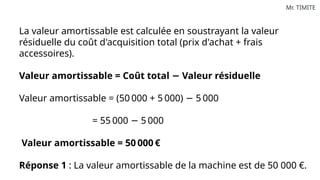

La valeuramortissable est calculée en soustrayant la valeur

résiduelle du coût d'acquisition total (prix d'achat + frais

accessoires).

Valeur amortissable = Coût total Valeur résiduelle

−

Valeur amortissable = (50 000 + 5 000) 5 000

−

= 55 000 5 000

−

Valeur amortissable = 50 000 €

Réponse 1 : La valeur amortissable de la machine est de 50 000 €.

13.

Mr. TIMITE

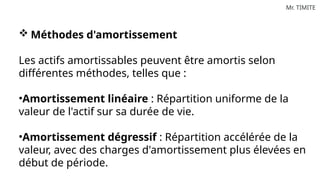

Méthodesd'amortissement

Les actifs amortissables peuvent être amortis selon

différentes méthodes, telles que :

•Amortissement linéaire : Répartition uniforme de la

valeur de l'actif sur sa durée de vie.

•Amortissement dégressif : Répartition accélérée de la

valeur, avec des charges d'amortissement plus élevées en

début de période.

14.

Mr. TIMITE

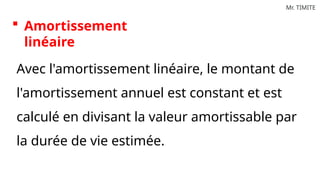

Amortissement

linéaire

Avecl'amortissement linéaire, le montant de

l'amortissement annuel est constant et est

calculé en divisant la valeur amortissable par

la durée de vie estimée.

15.

Mr. TIMITE

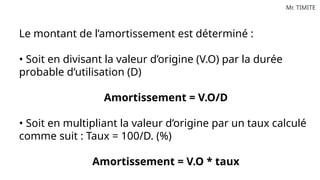

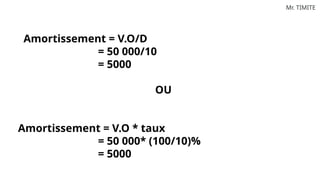

Le montantde l’amortissement est déterminé :

• Soit en divisant la valeur d’origine (V.O) par la durée

probable d’utilisation (D)

Amortissement = V.O/D

• Soit en multipliant la valeur d’origine par un taux calculé

comme suit : Taux = 100/D. (%)

Amortissement = V.O * taux

16.

Mr. TIMITE

Exercice

Une entreprisea acheté une machine de production le 1er

janvier pour un coût total de 50 000 €. Les frais de transport et

d'installation s'élèvent à 5 000 €. La durée d'utilisation estimée

de cette machine est de 10 ans, et sa valeur résiduelle estimée

à la fin de sa durée de vie est de 5 000 €.

1. Calculer l’amortissement puis la valeur nette Comptable

après 3 ans à partir de l’exemple.

Mr. TIMITE

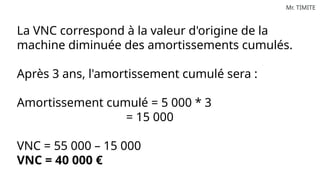

La VNCcorrespond à la valeur d'origine de la

machine diminuée des amortissements cumulés.

Après 3 ans, l'amortissement cumulé sera :

Amortissement cumulé = 5 000 * 3

= 15 000

VNC = 55 000 – 15 000

VNC = 40 000 €

Mr. TIMITE

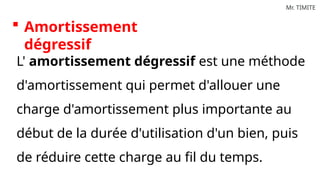

Amortissement

dégressif

L'amortissement dégressif est une méthode

d'amortissement qui permet d'allouer une

charge d'amortissement plus importante au

début de la durée d'utilisation d'un bien, puis

de réduire cette charge au fil du temps.

22.

Mr. TIMITE

Cette méthodeest souvent utilisée pour

refléter une perte de valeur accélérée d'un

actif ou pour inciter les entreprises à investir.

23.

Mr. TIMITE

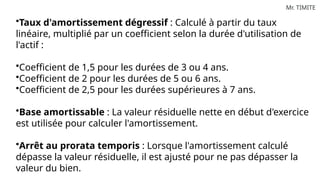

•Taux d'amortissementdégressif : Calculé à partir du taux

linéaire, multiplié par un coefficient selon la durée d'utilisation de

l'actif :

•Coefficient de 1,5 pour les durées de 3 ou 4 ans.

•Coefficient de 2 pour les durées de 5 ou 6 ans.

•Coefficient de 2,5 pour les durées supérieures à 7 ans.

•Base amortissable : La valeur résiduelle nette en début d'exercice

est utilisée pour calculer l'amortissement.

•Arrêt au prorata temporis : Lorsque l'amortissement calculé

dépasse la valeur résiduelle, il est ajusté pour ne pas dépasser la

valeur du bien.

24.

Mr. TIMITE

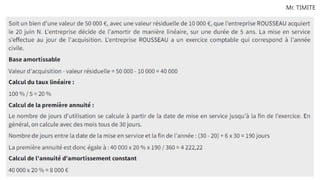

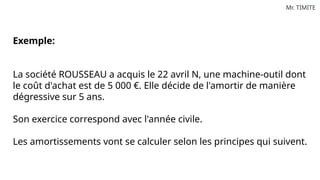

Exemple:

La sociétéROUSSEAU a acquis le 22 avril N, une machine-outil dont

le coût d'achat est de 5 000 €. Elle décide de l'amortir de manière

dégressive sur 5 ans.

Son exercice correspond avec l'année civile.

Les amortissements vont se calculer selon les principes qui suivent.

25.

Mr. TIMITE

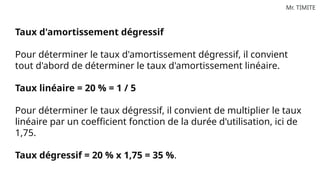

Taux d'amortissementdégressif

Pour déterminer le taux d'amortissement dégressif, il convient

tout d'abord de déterminer le taux d'amortissement linéaire.

Taux linéaire = 20 % = 1 / 5

Pour déterminer le taux dégressif, il convient de multiplier le taux

linéaire par un coefficient fonction de la durée d'utilisation, ici de

1,75.

Taux dégressif = 20 % x 1,75 = 35 %.

26.

Mr. TIMITE

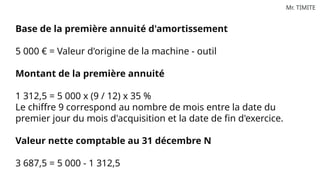

Base dela première annuité d'amortissement

5 000 € = Valeur d'origine de la machine - outil

Montant de la première annuité

1 312,5 = 5 000 x (9 / 12) x 35 %

Le chiffre 9 correspond au nombre de mois entre la date du

premier jour du mois d'acquisition et la date de fin d'exercice.

Valeur nette comptable au 31 décembre N

3 687,5 = 5 000 - 1 312,5

27.

Mr. TIMITE

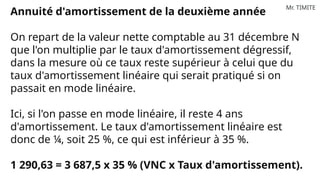

Annuité d'amortissementde la deuxième année

On repart de la valeur nette comptable au 31 décembre N

que l'on multiplie par le taux d'amortissement dégressif,

dans la mesure où ce taux reste supérieur à celui que du

taux d'amortissement linéaire qui serait pratiqué si on

passait en mode linéaire.

Ici, si l'on passe en mode linéaire, il reste 4 ans

d'amortissement. Le taux d'amortissement linéaire est

donc de ¼, soit 25 %, ce qui est inférieur à 35 %.

1 290,63 = 3 687,5 x 35 % (VNC x Taux d'amortissement).

Mr. TIMITE

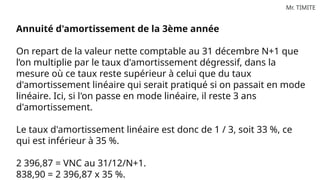

Annuité d'amortissementde la 3ème année

On repart de la valeur nette comptable au 31 décembre N+1 que

l’on multiplie par le taux d'amortissement dégressif, dans la

mesure où ce taux reste supérieur à celui que du taux

d'amortissement linéaire qui serait pratiqué si on passait en mode

linéaire. Ici, si l'on passe en mode linéaire, il reste 3 ans

d'amortissement.

Le taux d'amortissement linéaire est donc de 1 / 3, soit 33 %, ce

qui est inférieur à 35 %.

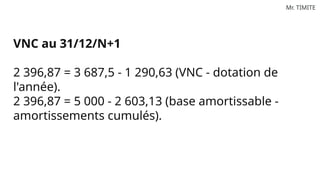

2 396,87 = VNC au 31/12/N+1.

838,90 = 2 396,87 x 35 %.

Mr. TIMITE

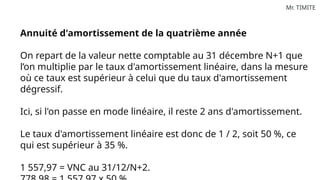

Annuité d'amortissementde la quatrième année

On repart de la valeur nette comptable au 31 décembre N+1 que

l’on multiplie par le taux d'amortissement linéaire, dans la mesure

où ce taux est supérieur à celui que du taux d'amortissement

dégressif.

Ici, si l'on passe en mode linéaire, il reste 2 ans d'amortissement.

Le taux d'amortissement linéaire est donc de 1 / 2, soit 50 %, ce

qui est supérieur à 35 %.

1 557,97 = VNC au 31/12/N+2.

32.

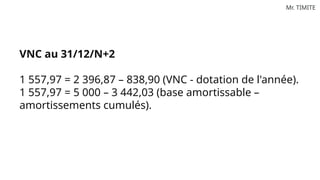

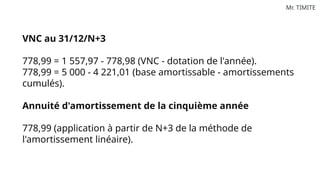

Mr. TIMITE

VNC au31/12/N+3

778,99 = 1 557,97 - 778,98 (VNC - dotation de l'année).

778,99 = 5 000 - 4 221,01 (base amortissable - amortissements

cumulés).

Annuité d'amortissement de la cinquième année

778,99 (application à partir de N+3 de la méthode de

l'amortissement linéaire).

33.

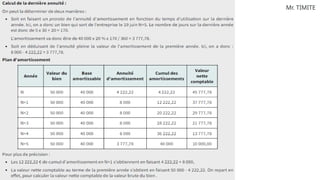

Mr. TIMITE

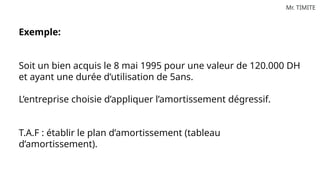

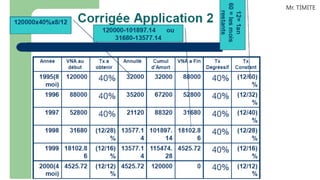

Exemple:

Soit unbien acquis le 8 mai 1995 pour une valeur de 120.000 DH

et ayant une durée d’utilisation de 5ans.

L’entreprise choisie d’appliquer l’amortissement dégressif.

T.A.F : établir le plan d’amortissement (tableau

d’amortissement).

Mr. TIMITE

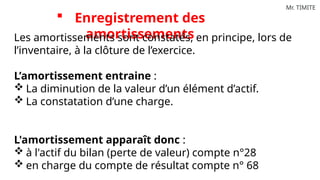

Enregistrementdes

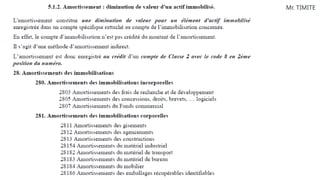

amortissements

Les amortissements sont constatés, en principe, lors de

l’inventaire, à la clôture de l’exercice.

L’amortissement entraine :

La diminution de la valeur d’un élément d’actif.

La constatation d’une charge.

L'amortissement apparaît donc :

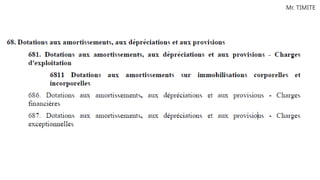

à l'actif du bilan (perte de valeur) compte n°28

en charge du compte de résultat compte n° 68

Mr. TIMITE

Exemple:

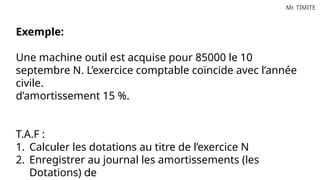

Une machineoutil est acquise pour 85000 le 10

septembre N. L’exercice comptable coïncide avec l’année

civile.

d’amortissement 15 %.

T.A.F :

1. Calculer les dotations au titre de l’exercice N

2. Enregistrer au journal les amortissements (les

Dotations) de

39.

Mr. TIMITE

Dotation auxamortissements de l’exercice N

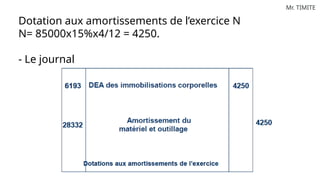

N= 85000x15%x4/12 = 4250.

- Le journal

Mr. TIMITE

L’amortissement exceptionneldes immobilisations

Compte 6591 : Dotations aux amortissements

exceptionnels des immobilisations (en non-valeurs,

incorporelles ou corporelles).

Ce compte peut être utilisé dans les cas suivants:

Sur utilisation du matériel entraînant un vieillissement

rapide des Équipements

Matériel devenu inutilisable ou invendable

Matériel devenu obsolète

Echec d’un projet en recherche développement

43.

Mr. TIMITE

N.B :L’amortissement exceptionnel est à distinguer de

l’amortissement dérogatoire.

Le 1er relève d’une décision de l’entreprise, le second

relève d’un dispositif fiscal ou réglementaire.

44.

Mr. TIMITE

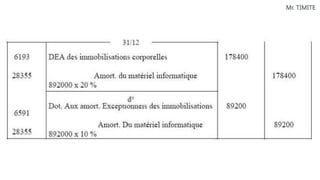

Exemple:

La directiond’une entreprise industrielle a jugé utile sur le

plan économique et financier de pratiquer un

amortissement

exceptionnel sur ses installations informatiques touchées

par l’obsolescence.

La valeur brute de ces installations figurant au bilan est

de 892000. le taux d’amortissement pratiqué depuis 3 ans

sur ces immobilisations est de 20 %.

Mr. TIMITE

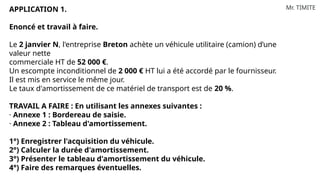

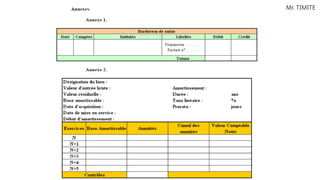

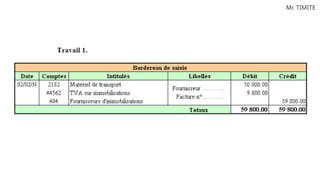

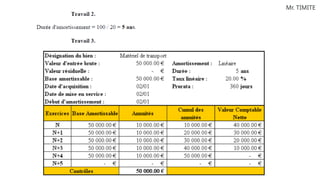

APPLICATION 1.

Enoncéet travail à faire.

Le 2 janvier N, l'entreprise Breton achète un véhicule utilitaire (camion) d’une

valeur nette

commerciale HT de 52 000 €.

Un escompte inconditionnel de 2 000 € HT lui a été accordé par le fournisseur.

Il est mis en service le même jour.

Le taux d'amortissement de ce matériel de transport est de 20 %.

TRAVAIL A FAIRE : En utilisant les annexes suivantes :

· Annexe 1 : Bordereau de saisie.

· Annexe 2 : Tableau d'amortissement.

1°) Enregistrer l'acquisition du véhicule.

2°) Calculer la durée d'amortissement.

3°) Présenter le tableau d'amortissement du véhicule.

4°) Faire des remarques éventuelles.

Mr. TIMITE

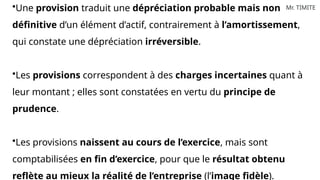

•Une provisiontraduit une dépréciation probable mais non

définitive d’un élément d’actif, contrairement à l’amortissement,

qui constate une dépréciation irréversible.

•Les provisions correspondent à des charges incertaines quant à

leur montant ; elles sont constatées en vertu du principe de

prudence.

•Les provisions naissent au cours de l’exercice, mais sont

comptabilisées en fin d’exercice, pour que le résultat obtenu

reflète au mieux la réalité de l’entreprise (l’image fidèle).

53.

Mr. TIMITE

• Ladotation aux provisions est obligatoire afin de donner

une image fidèle de l’évaluation du patrimoine de

l’entreprise.

• Les reprises sur provisions sont obligatoires lorsque ces

dernières ne sont plus justifiées.

54.

Mr. TIMITE

•Les élémentsd’actif à provisionner, car susceptibles d’une

dépréciation probable, sont :

•Les immobilisations non amortissables (terrains, fonds de

commerce, etc.)

•Les titres (titres de participation et titres et valeurs de placement)

•Les stocks (en cas de détérioration ou de perte de valeur)

•Les créances (en cas de risque de non-paiement)

55.

Mr. TIMITE

Une provisionpour dépréciation se traduit comptablement par :

Une charge : Constat de l’appauvrissement du patrimoine (Une

augmentation d’un compte de charge ). Exemple : 6194 :

Dotations d’exploitation aux provisions pour dépréciation des

immobilisations

Actif : constat de la dépréciation d’un élément d’actif

(Immobilisations, créance, stock,…). Diminution d’un poste d’actif

par provision.

Au même titre que la dotation aux amortissements, la dotation aux

provisions est Une charge particulière, en ce sens qu’elle n’est pas

Mr. TIMITE

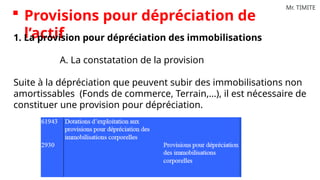

Provisionspour dépréciation de

l’actif

1. La provision pour dépréciation des immobilisations

A. La constatation de la provision

Suite à la dépréciation que peuvent subir des immobilisations non

amortissables (Fonds de commerce, Terrain,…), il est nécessaire de

constituer une provision pour dépréciation.

58.

Mr. TIMITE

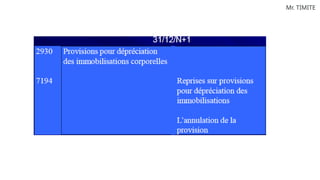

B. L’ajustementde la provision

A la différence des amortissements qui s’accumulent exercice après exercice, les

provisions sont à ajuster à la fin de chaque exercice.

On distingue trois cas:

• La provision est jugée insuffisante, dans ce cas la provision est à compléter

par un enregistrement identique à celui de la création.

• La provision est jugée trop importante, dans ce cas on la diminue en utilisant

un compte de reprise sur provisions (compte de produits),

• La provision peut devenir sans objet, dans ce cas on l’annule en utilisant un

compte de reprise sur provisions (même écriture que dans le deuxième cas).

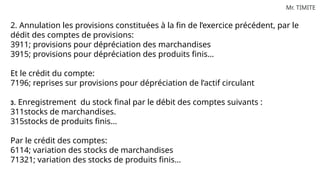

Mr. TIMITE

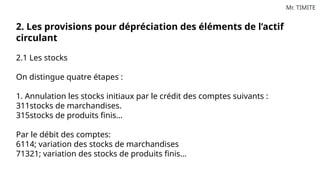

2. Lesprovisions pour dépréciation des éléments de l’actif

circulant

2.1 Les stocks

On distingue quatre étapes :

1. Annulation les stocks initiaux par le crédit des comptes suivants :

311stocks de marchandises.

315stocks de produits finis…

Par le débit des comptes:

6114; variation des stocks de marchandises

71321; variation des stocks de produits finis…

61.

Mr. TIMITE

2. Annulationles provisions constituées à la fin de l’exercice précédent, par le

dédit des comptes de provisions:

3911; provisions pour dépréciation des marchandises

3915; provisions pour dépréciation des produits finis…

Et le crédit du compte:

7196; reprises sur provisions pour dépréciation de l’actif circulant

3. Enregistrement du stock final par le débit des comptes suivants :

311stocks de marchandises.

315stocks de produits finis…

Par le crédit des comptes:

6114; variation des stocks de marchandises

71321; variation des stocks de produits finis…

62.

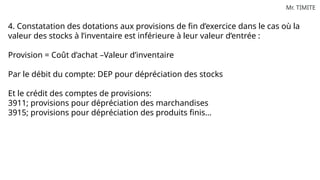

Mr. TIMITE

4. Constatationdes dotations aux provisions de fin d’exercice dans le cas où la

valeur des stocks à l’inventaire est inférieure à leur valeur d’entrée :

Provision = Coût d’achat –Valeur d’inventaire

Par le débit du compte: DEP pour dépréciation des stocks

Et le crédit des comptes de provisions:

3911; provisions pour dépréciation des marchandises

3915; provisions pour dépréciation des produits finis…

63.

Mr. TIMITE

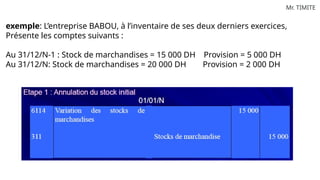

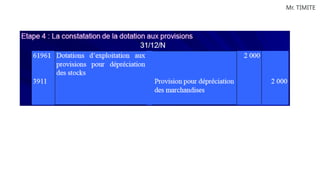

exemple: L’entrepriseBABOU, à l’inventaire de ses deux derniers exercices,

Présente les comptes suivants :

Au 31/12/N-1 : Stock de marchandises = 15 000 DH Provision = 5 000 DH

Au 31/12/N: Stock de marchandises = 20 000 DH Provision = 2 000 DH

8 0

Mr. TIMITE

Quiz: Analyse structurelle de l’activité et des résultats de l’entreprise

Partie 1 : QCM (1 point par bonne réponse)

1. Quel document comptable permet d'analyser la rentabilité d'une entreprise ?

A. Le bilan

B. Le compte de résultat

C. L'annexe

D. Le plan de financement

81.

8 1

Mr. TIMITE

Quiz: Analyse structurelle de l’activité et des résultats de l’entreprise

Partie 1 : QCM (1 point par bonne réponse)

1. Quel document comptable permet d'analyser la rentabilité d'une entreprise ?

A. Le bilan

B. Le compte de résultat

C. L'annexe

D. Le plan de financement

82.

8 2

Mr. TIMITE

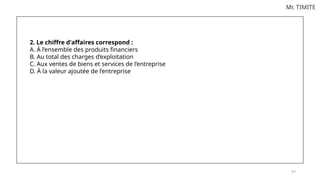

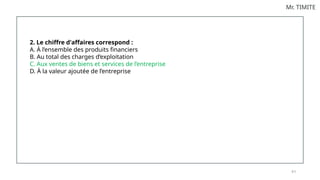

2.Le chiffre d'affaires correspond :

A. À l’ensemble des produits financiers

B. Au total des charges d’exploitation

C. Aux ventes de biens et services de l’entreprise

D. À la valeur ajoutée de l’entreprise

83.

8 3

Mr. TIMITE

2.Le chiffre d'affaires correspond :

A. À l’ensemble des produits financiers

B. Au total des charges d’exploitation

C. Aux ventes de biens et services de l’entreprise

D. À la valeur ajoutée de l’entreprise

84.

8 4

Mr. TIMITE

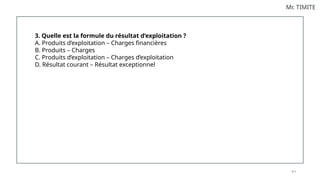

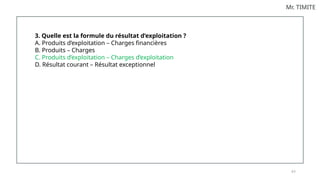

3.Quelle est la formule du résultat d’exploitation ?

A. Produits d’exploitation – Charges financières

B. Produits – Charges

C. Produits d’exploitation – Charges d’exploitation

D. Résultat courant – Résultat exceptionnel

85.

8 5

Mr. TIMITE

3.Quelle est la formule du résultat d’exploitation ?

A. Produits d’exploitation – Charges financières

B. Produits – Charges

C. Produits d’exploitation – Charges d’exploitation

D. Résultat courant – Résultat exceptionnel

86.

8 6

Mr. TIMITE

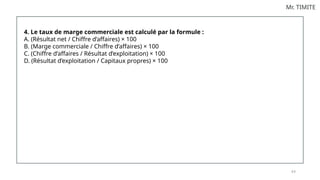

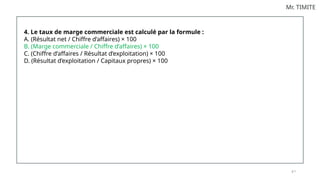

4.Le taux de marge commerciale est calculé par la formule :

A. (Résultat net / Chiffre d’affaires) × 100

B. (Marge commerciale / Chiffre d’affaires) × 100

C. (Chiffre d’affaires / Résultat d’exploitation) × 100

D. (Résultat d’exploitation / Capitaux propres) × 100

87.

8 7

Mr. TIMITE

4.Le taux de marge commerciale est calculé par la formule :

A. (Résultat net / Chiffre d’affaires) × 100

B. (Marge commerciale / Chiffre d’affaires) × 100

C. (Chiffre d’affaires / Résultat d’exploitation) × 100

D. (Résultat d’exploitation / Capitaux propres) × 100

88.

8 8

Mr. TIMITE

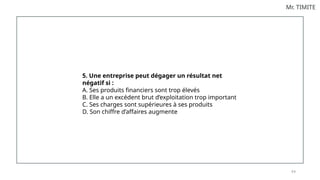

5.Une entreprise peut dégager un résultat net

négatif si :

A. Ses produits financiers sont trop élevés

B. Elle a un excédent brut d’exploitation trop important

C. Ses charges sont supérieures à ses produits

D. Son chiffre d’affaires augmente

89.

8 9

Mr. TIMITE

5.Une entreprise peut dégager un résultat net

négatif si :

A. Ses produits financiers sont trop élevés

B. Elle a un excédent brut d’exploitation trop important

C. Ses charges sont supérieures à ses produits

D. Son chiffre d’affaires augmente

90.

9 0

Mr. TIMITE

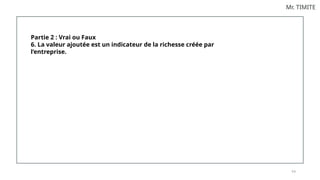

Partie2 : Vrai ou Faux

6. La valeur ajoutée est un indicateur de la richesse créée par

l’entreprise.

91.

9 1

Mr. TIMITE

Partie2 : Vrai ou Faux

6. La valeur ajoutée est un indicateur de la richesse créée par

l’entreprise.

92.

9 2

Mr. TIMITE

7.Le résultat net est toujours égal à la trésorerie disponible.

93.

9 3

Mr. TIMITE

7.Le résultat net est toujours égal à la trésorerie disponible.

94.

9 4

Mr. TIMITE

8.Une entreprise peut être rentable mais avoir une mauvaise

structure financière.

95.

9 5

Mr. TIMITE

8.Une entreprise peut être rentable mais avoir une mauvaise

structure financière.

96.

9 6

Mr. TIMITE

9.Le seuil de rentabilité indique le niveau de chiffre d’affaires à partir

duquel l’entreprise réalise un bénéfice.

97.

9 7

Mr. TIMITE

9.Le seuil de rentabilité indique le niveau de chiffre d’affaires à partir

duquel l’entreprise réalise un bénéfice.

98.

9 8

Mr. TIMITE

10.La capacité d’autofinancement mesure la capacité de l’entreprise à financer ses

investissements sans recourir à des capitaux extérieurs.

99.

9 9

Mr. TIMITE

10.La capacité d’autofinancement mesure la capacité de l’entreprise à financer ses

investissements sans recourir à des capitaux extérieurs.

100.

1 0 0

Mr.TIMITE

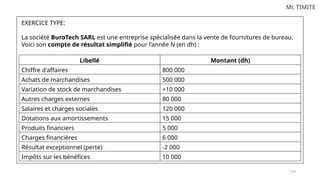

EXERCICE TYPE:

La société BuroTech SARL est une entreprise spécialisée dans la vente de fournitures de bureau.

Voici son compte de résultat simplifié pour l’année N (en dh) :

Libellé Montant (dh)

Chiffre d'affaires 800 000

Achats de marchandises 500 000

Variation de stock de marchandises +10 000

Autres charges externes 80 000

Salaires et charges sociales 120 000

Dotations aux amortissements 15 000

Produits financiers 5 000

Charges financières 6 000

Résultat exceptionnel (perte) -2 000

Impôts sur les bénéfices 10 000

101.

1 0 1

Mr.TIMITE

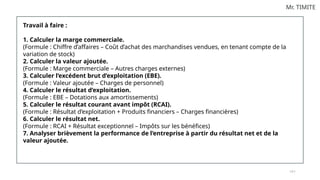

Travail à faire :

1. Calculer la marge commerciale.

(Formule : Chiffre d’affaires – Coût d’achat des marchandises vendues, en tenant compte de la

variation de stock)

2. Calculer la valeur ajoutée.

(Formule : Marge commerciale – Autres charges externes)

3. Calculer l’excédent brut d’exploitation (EBE).

(Formule : Valeur ajoutée – Charges de personnel)

4. Calculer le résultat d’exploitation.

(Formule : EBE – Dotations aux amortissements)

5. Calculer le résultat courant avant impôt (RCAI).

(Formule : Résultat d’exploitation + Produits financiers – Charges financières)

6. Calculer le résultat net.

(Formule : RCAI + Résultat exceptionnel – Impôts sur les bénéfices)

7. Analyser brièvement la performance de l’entreprise à partir du résultat net et de la

valeur ajoutée.

102.

1 0 2

Mr.TIMITE

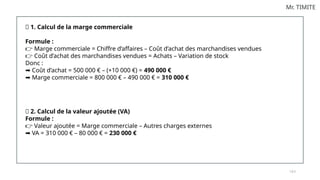

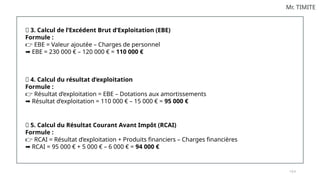

✅ 1. Calcul de la marge commerciale

Formule :

Marge commerciale = Chiffre d’affaires – Coût d’achat des marchandises vendues

👉

Coût d’achat des marchandises vendues = Achats – Variation de stock

👉

Donc :

Coût d’achat = 500 000 € – (+10 000 €) =

➡️ 490 000 €

Marge commerciale = 800 000 € – 490 000 € =

➡️ 310 000 €

✅ 2. Calcul de la valeur ajoutée (VA)

Formule :

Valeur ajoutée = Marge commerciale – Autres charges externes

👉

VA = 310 000 € – 80 000 € =

➡️ 230 000 €

103.

1 0 3

Mr.TIMITE

✅ 3. Calcul de l’Excédent Brut d’Exploitation (EBE)

Formule :

EBE = Valeur ajoutée – Charges de personnel

👉

EBE = 230 000 € – 120 000 € =

➡️ 110 000 €

✅ 4. Calcul du résultat d’exploitation

Formule :

Résultat d’exploitation = EBE – Dotations aux amortissements

👉

Résultat d’exploitation = 110 000 € – 15 000 € =

➡️ 95 000 €

✅ 5. Calcul du Résultat Courant Avant Impôt (RCAI)

Formule :

RCAI = Résultat d’exploitation + Produits financiers – Charges financières

👉

RCAI = 95 000 € + 5 000 € – 6 000 € =

➡️ 94 000 €

104.

1 0 4

Mr.TIMITE

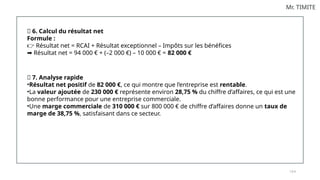

✅ 6. Calcul du résultat net

Formule :

Résultat net = RCAI + Résultat exceptionnel – Impôts sur les bénéfices

👉

Résultat net = 94 000 € + (–2 000 €) – 10 000 € =

➡️ 82 000 €

✅ 7. Analyse rapide

•Résultat net positif de 82 000 €, ce qui montre que l’entreprise est rentable.

•La valeur ajoutée de 230 000 € représente environ 28,75 % du chiffre d’affaires, ce qui est une

bonne performance pour une entreprise commerciale.

•Une marge commerciale de 310 000 € sur 800 000 € de chiffre d’affaires donne un taux de

marge de 38,75 %, satisfaisant dans ce secteur.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)