Téléchargé 13 fois

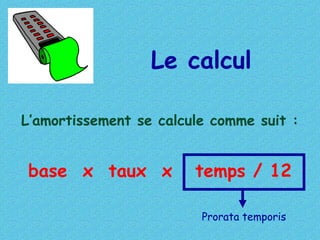

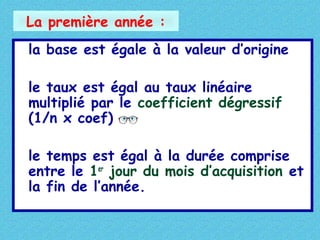

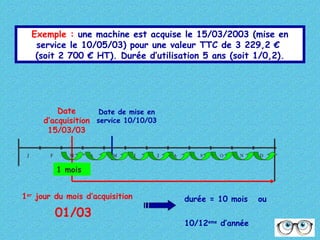

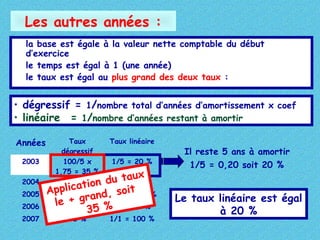

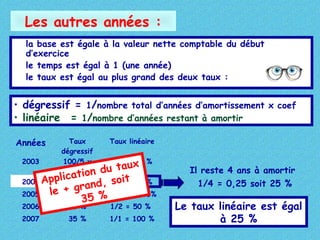

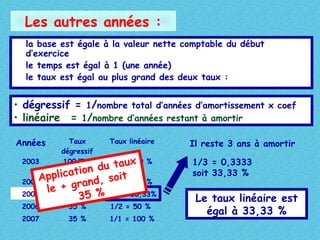

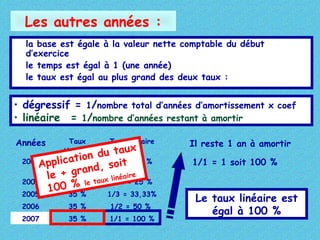

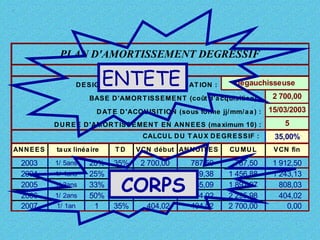

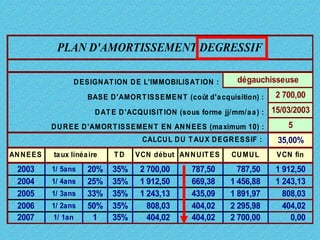

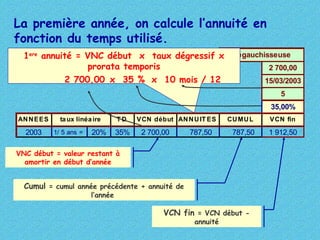

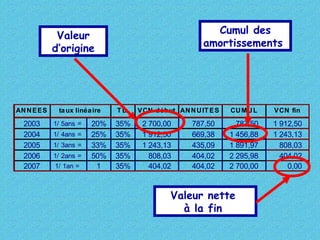

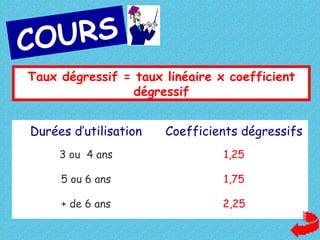

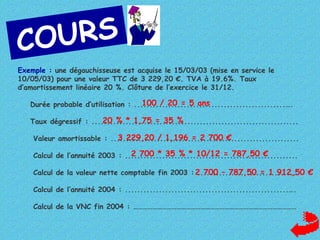

Le document traite du calcul de l'amortissement dégressif d'un bien, détaillant les étapes et formules à suivre. Il présente un exemple concret avec une dégauchisseuse, décrivant les taux d'amortissement et la valeur nette comptable au fil des années. Les taux dégressifs et linéaires sont comparés pour déterminer le montant d'amortissement approprié à chaque exercice.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)