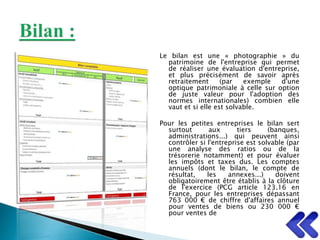

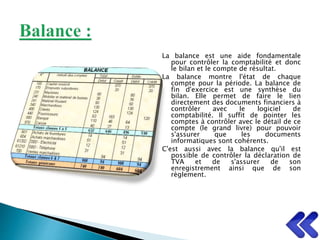

La comptabilité est une discipline pratique qui permet de schématiser et d'enregistrer les données économiques d'une entité, essentielle pour évaluer son patrimoine et sa solvabilité. Elle implique l'utilisation de journaux comptables et de bilans pour suivre les opérations et établir les comptes annuels. La balance, qui synthétise le bilan, est utilisée pour contrôler la cohérence des documents financiers et la déclaration de TVA.