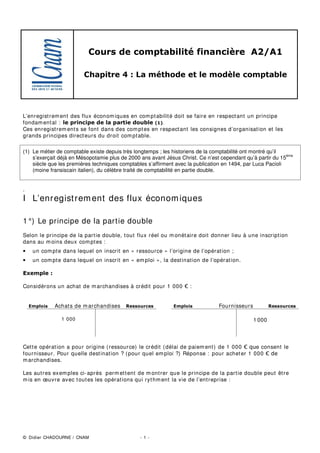

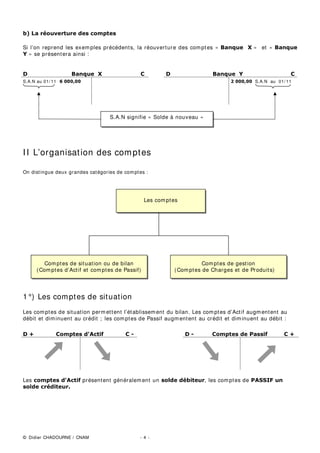

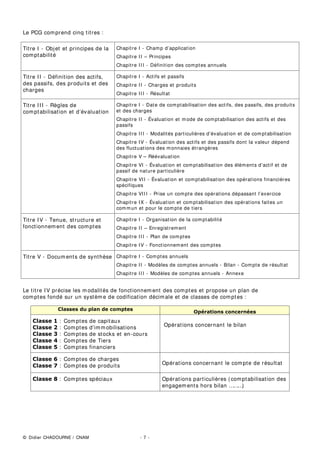

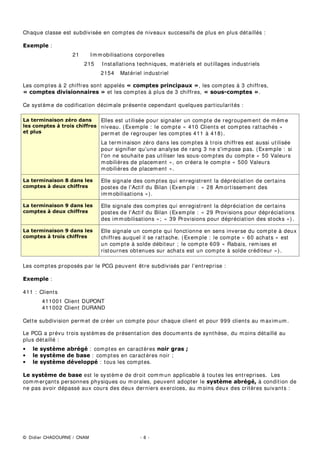

Le document traite des principes fondamentaux de la comptabilité, notamment le principe de la partie double qui stipule que chaque flux économique doit être enregistré dans au moins deux comptes. Il explique également comment organisés les comptes en fonction de leurs natures, en faisant la distinction entre comptes de gestion et comptes de situation, ainsi que l'importance du plan comptable général établi en 1947. Enfin, il aborde les modalités d'enregistrement des transactions et la présentation des soldes.