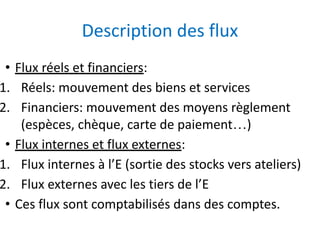

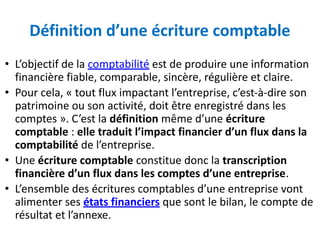

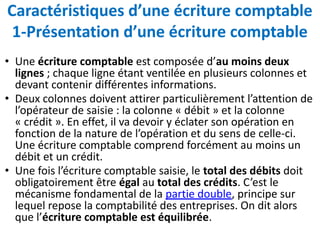

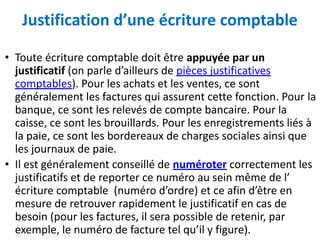

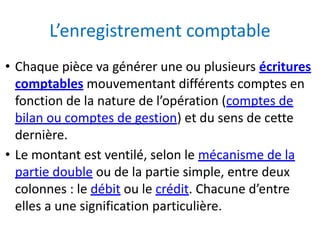

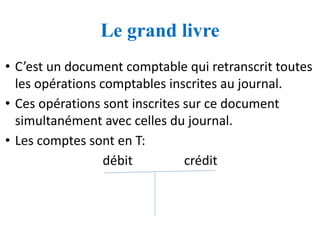

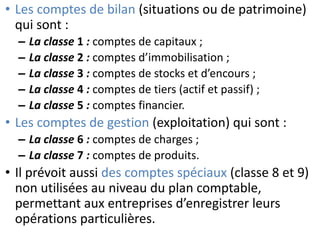

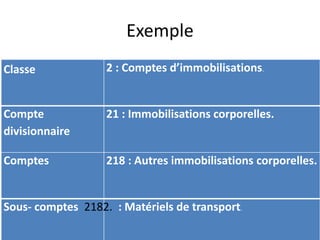

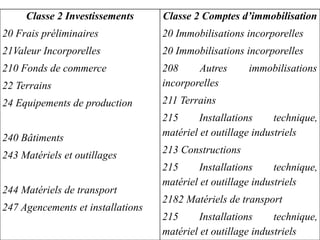

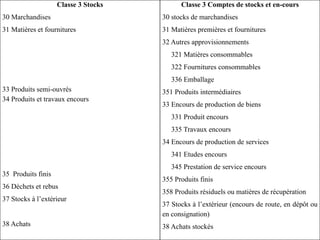

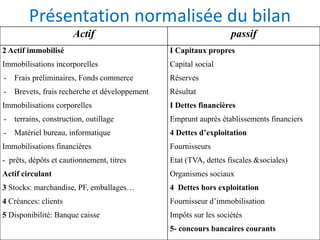

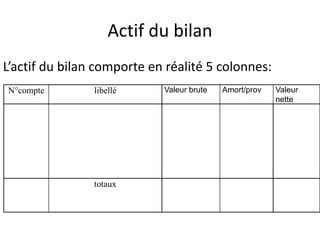

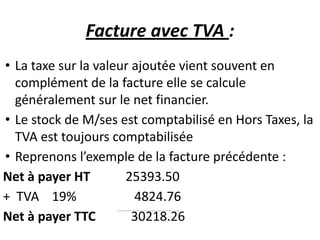

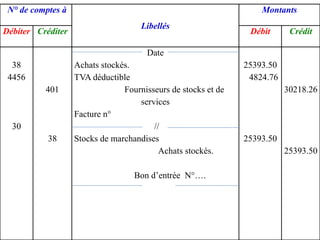

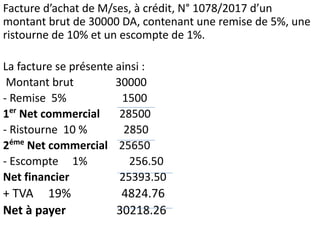

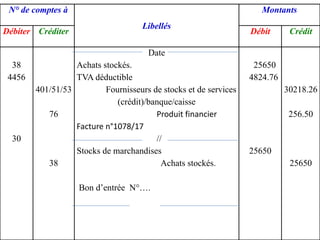

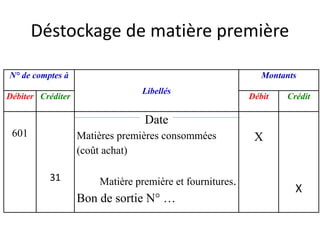

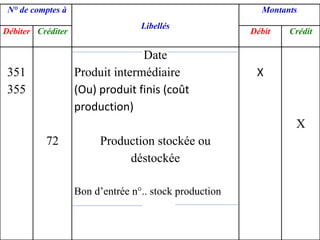

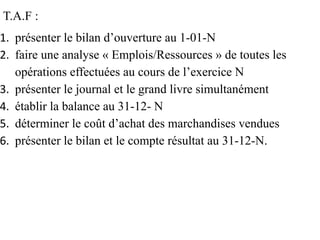

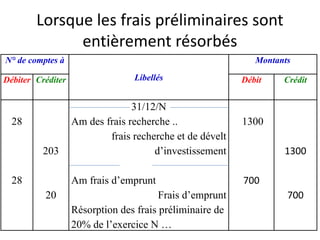

Le document traite de la comptabilité générale, définissant ses fonctions d'enregistrement des flux financiers et d'évaluation de la rentabilité d'une entreprise, tout en précisant son rôle obligatoire et son importance pour les utilisateurs internes et externes. Il aborde également les principes comptables, les écritures comptables, et les documents financiers associés, notamment le bilan et le compte de résultat, qui reflètent la situation patrimoniale de l'entreprise à une date donnée. Enfin, il souligne l'importance de la transparence et des justifications des opérations comptables pour assurer la fiabilité des informations financières.