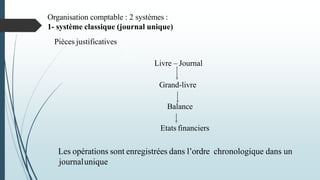

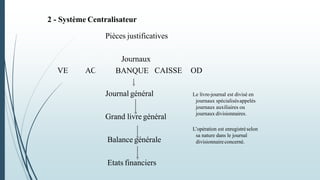

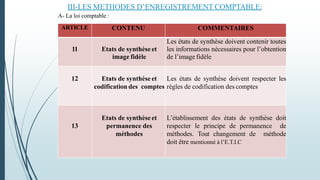

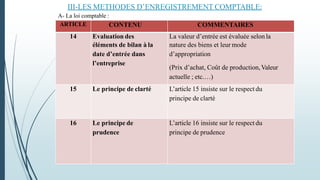

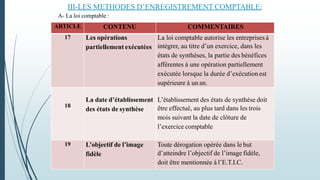

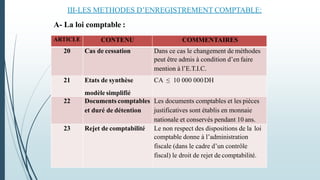

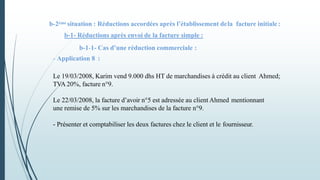

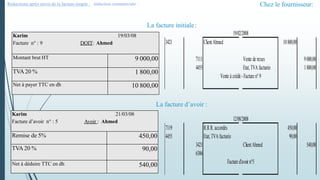

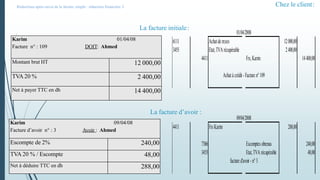

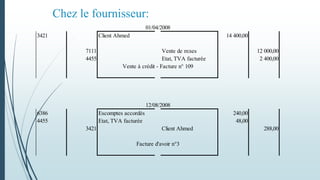

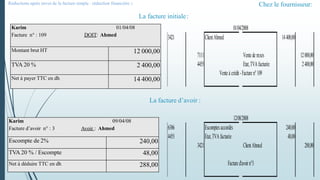

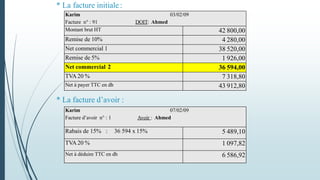

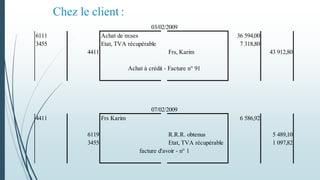

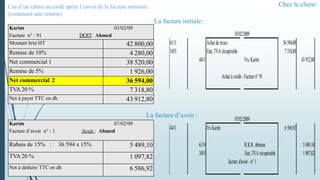

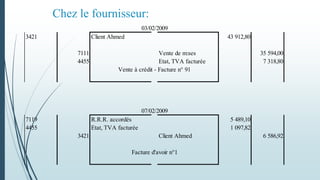

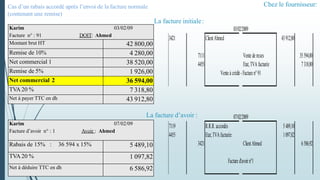

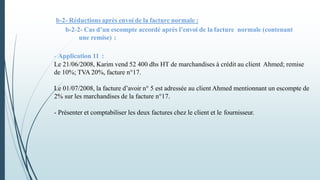

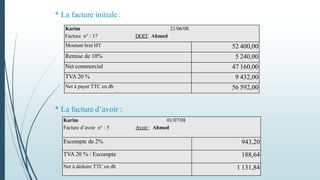

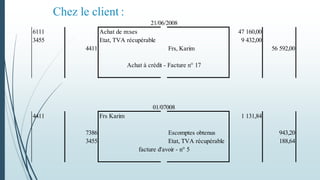

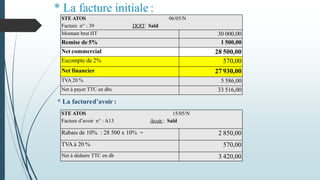

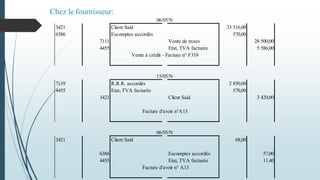

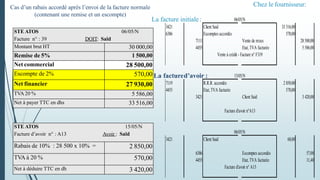

Le document traite des objectifs et des principes fondamentaux de la comptabilité générale, en mettant l'accent sur l'information quantitative sur les entreprises. Il présente les méthodes d'enregistrement comptable ainsi que les lois et normes comptables régissant la pratique au Maroc. Les principes comme la continuité d'exploitation, le coût historique et la prudence sont essentiels à une comptabilité normalisée, visant à offrir une image fidèle de la situation financière des entreprises.