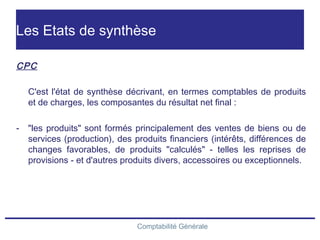

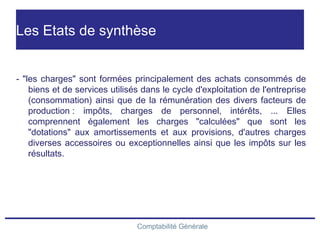

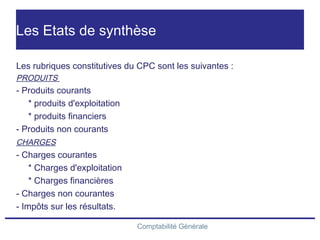

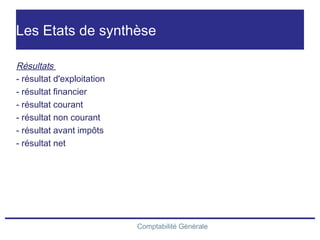

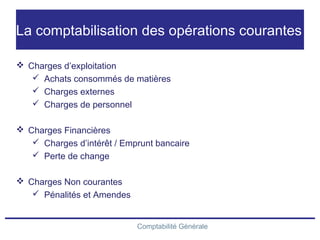

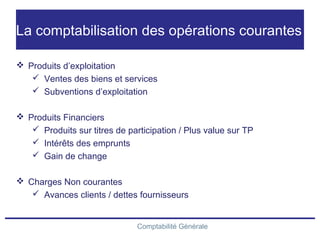

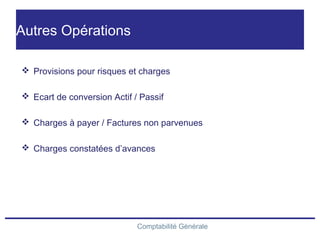

Le document traite de la comptabilité générale, précisant ses définitions, rôles et principes fondamentaux, ainsi que les obligations légales de tenue de la comptabilité. Il décrit également les états de synthèse, qui doivent refléter fidèlement la situation financière d'une entreprise, et présente les opérations courantes de comptabilisation à travers divers exemples. Enfin, il souligne l'importance des conventions et principes comptables qui guident l'enregistrement et la représentation des opérations économiques et financières.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)