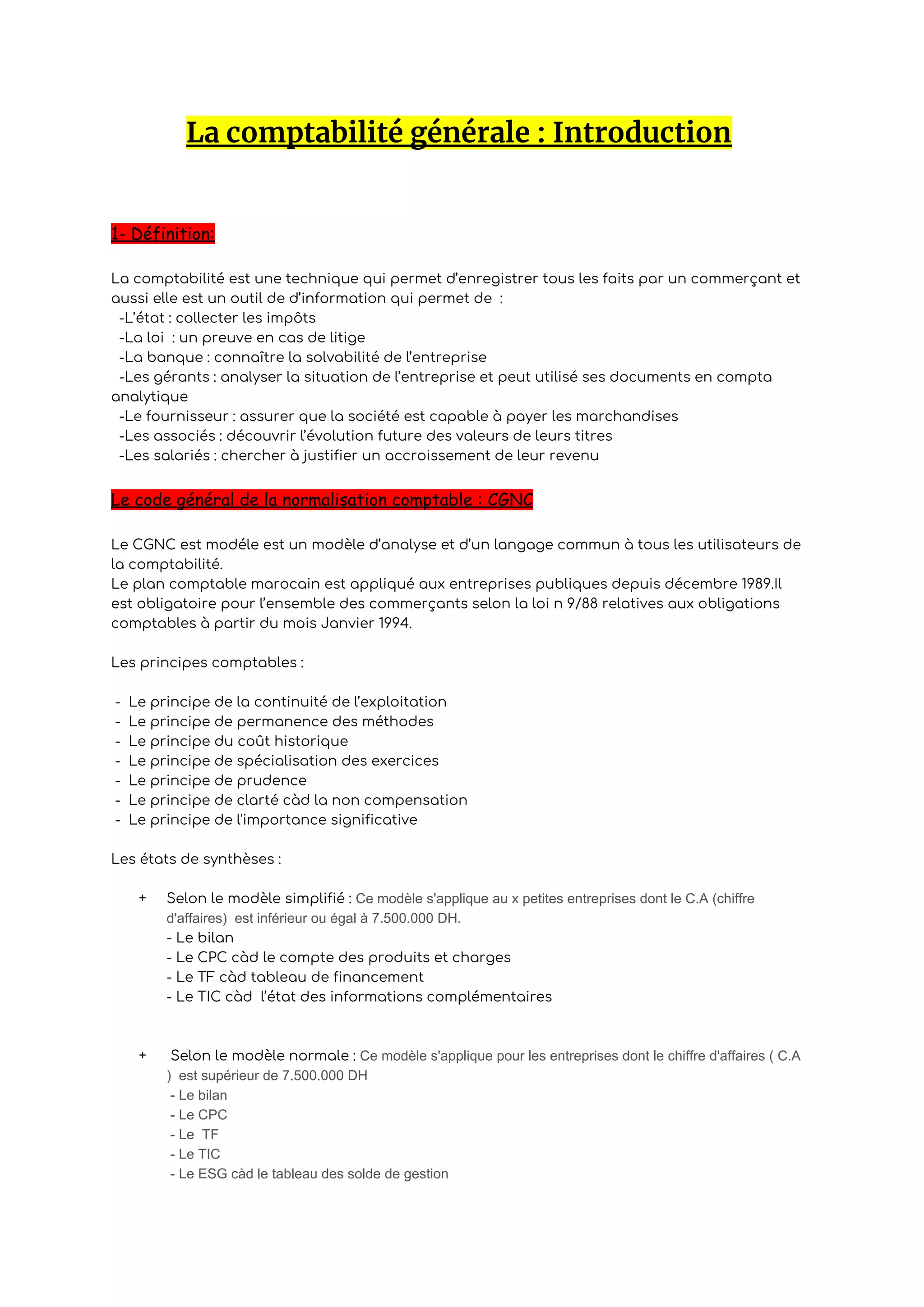

La comptabilité générale permet d'enregistrer les faits et sert d'outil d'information pour divers acteurs comme l'État, les banques et les associés. Le plan comptable marocain, en vigueur depuis 1994, impose des principes comptables et des états de synthèse, variant selon la taille des entreprises. Les sociétés doivent respecter ces normes pour une gestion transparente et efficace de leurs informations financières.