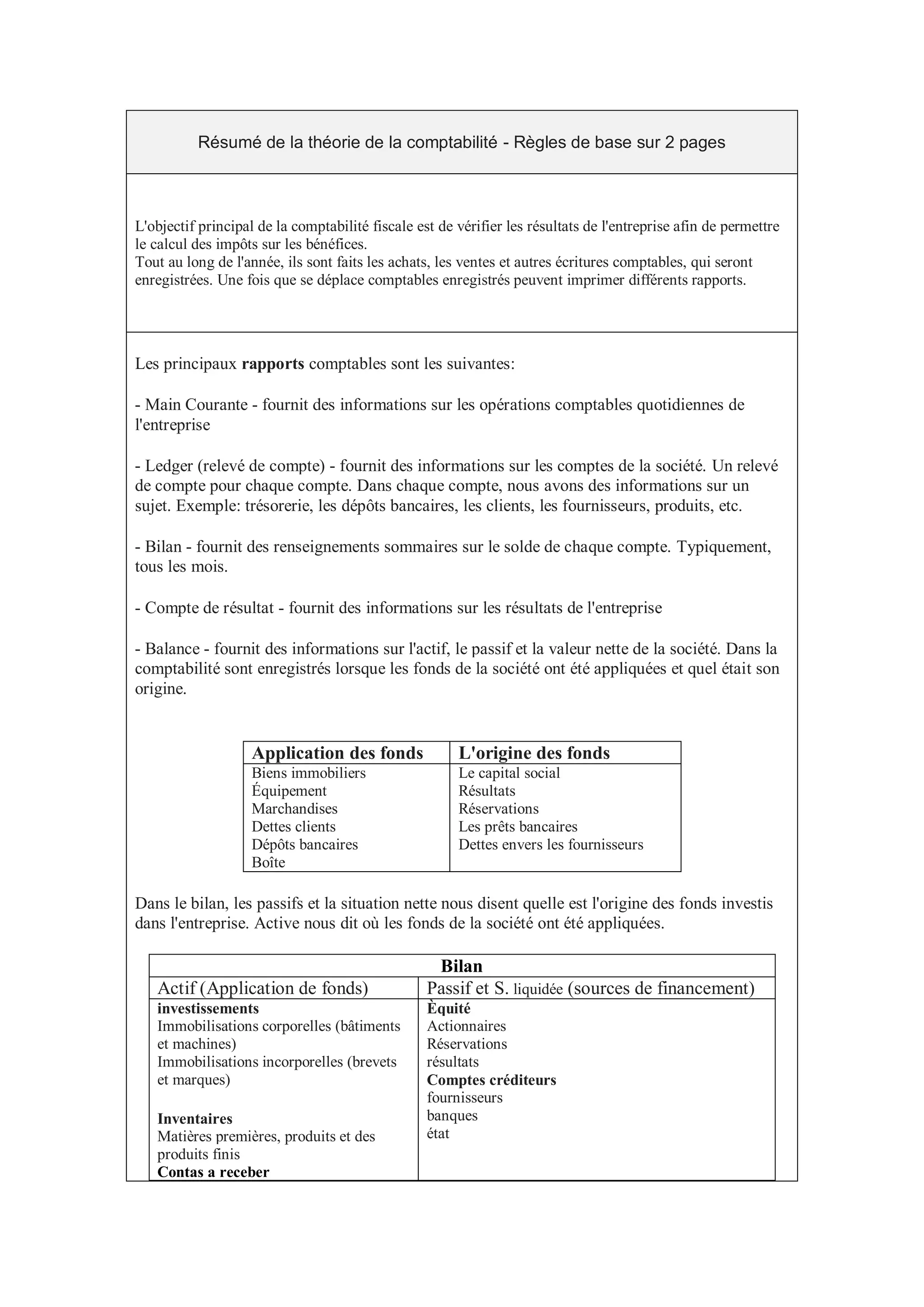

Le document présente les principes fondamentaux de la comptabilité et décrit son rôle principal dans le calcul des impôts sur les bénéfices. Il détaille les différents rapports comptables, tels que le bilan, le compte de résultat et le main courante, qui fournissent des informations sur les opérations et la situation financière de l'entreprise. La théorie de la comptabilité repose sur la gestion des actifs, des passifs et de la situation nette selon la méthode de la double entrée.