Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Chapitre1:Le bilan

Similaire à Chapitre1:Le bilan (20)

Chapitre1:Le bilan

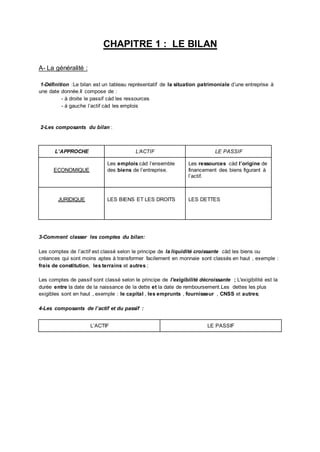

- 1. CHAPITRE 1 : LE BILAN A- La généralité : 1-Définition :Le bilan est un tableau représentatif de la situation patrimoniale d’une entreprise à une date donnée.Il compose de : - à droite le passif càd les ressources - à gauche l’actif càd les emplois 2-Les composants du bilan : L’APPROCHE L’ACTIF LE PASSIF ECONOMIQUE Les emplois càd l’ensemble des biens de l’entreprise. Les ressources càd l’origine de financement des biens figurant à l’actif. JURIDIQUE LES BIENS ET LES DROITS LES DETTES 3-Comment classer les comptes du bilan: Les comptes de l’actif est classé selon le principe de la liquidité croissante càd les biens ou créances qui sont moins aptes à transformer facilement en monnaie sont classés en haut , exemple : frais de constitution, les terrains et autres ; Les comptes de passif sont classé selon le principe de l'exigibilité décroissante ; L'exigibilité est la durée entre la date de la naissance de la dette et la date de remboursement.Les dettes les plus exigibles sont en haut , exemple : le capital , les emprunts , fournisseur , CNSS et autres; 4-Les composants de l’actif et du passif : L’ACTIF LE PASSIF

- 2. L’actif immobilisé : durée >= 1 ans ;La classe 2 -EN NON VALEUR - CORPOREL - INCORPOREL -FINANCIER L’actif circulant hors trésorerie : durée<1 ans;La classe 3 -LES STOCK -LES CRÉANCES -TVP - AUTRES… Trésorerie actif : La classe 5 -La banque -La caisse -AUTRES... TOTAL ACTIF Le financement permanent : durée >= 1 ans ;La classe 1 -CAPITAUX PROPRES -EMPRUNT -FOURNISSEURS DES IMMOBILISATIONS -AUTRES… Le passif circulant hors trésorerie : durée<1 ans;La classe 4 -FOURNISSEURS -ETAT -CNSS -AUTRES… Trésorerie passif : La classe 5 TOTAL PASSIF N.B: TOTAL ACTIF=TOTAL PASSIF Cette règle doit être respecté ; en cas de début d’exercice ce principe est automatiquement réalisé , mais pour l’inventaire il peut trouvé un décalage qui s’appelle “ le résultat d’exercice “ 5-Exercice d’application : Une société vous fourni les informations suivantes : Capital social : 300000; Résultat :... ;Emprunt :160000 ;Fournisseurs:70000; Terrain: ...;Construction:...;Mat de transport :...;Mat de bureau :...; Stock de marchandise: ...;Client:..;Banque:..;Caisse:...; Les informations complémentaires : Actif immobilisé :300000 -Mat de transport :20% de l’actif immobilisé; -Mat de bureau : 1/10 l’actif immobilisé; -Le reste est réparti entre terrain et construction; Actif circulant hors trésorerie :180000 -Stock de marchandise : 2 fois les créances -Clients : 3 fois la banque Trésorerie actif :30000 TAF: Etablir le bilan de la société 31/12/20N 6-Solution :

- 3. L’ACTIF MONTANT LE PASSIF MONTANT Actif immobilisé: -Terrain -Construction -Mat de transport -Mat de bureau Actif circulant: -Stock de marchandise -Clients Trésorerie actif: -Banque -Caisse 300000 105000 105000 60000 30000 180000 120000 60000 30000 20000 10000 Financement permanent: -Capital social -Résultat(perte)* -Emprunt Passif circulant: -Fournisseurs Trésorerie passif: 440000 300000 -20000 160000 70000 70000 TOTAL ACTIF 510000 TOTAL PASSIF 510000 (*)TOTAL ACTIF=TOTAL PASSIF 300000+180000+30000=300000+X+160000+70000 530000+X=510000 X= -20000 Présenté par : Devenir un expert comptable