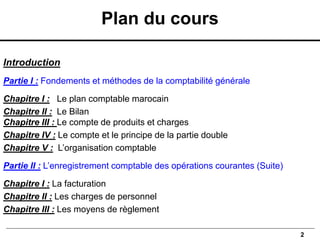

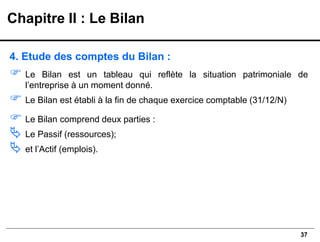

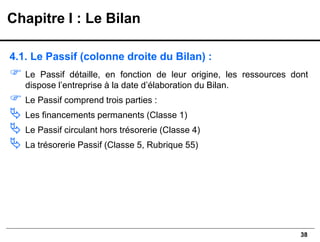

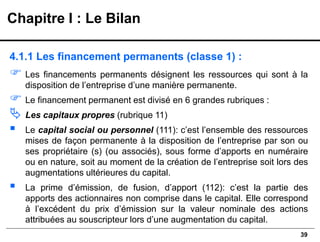

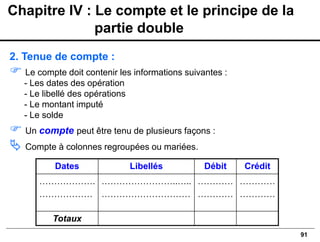

Le document présente un cours de comptabilité générale pour l'année universitaire 2020/2021, axé sur les fondements, méthodes, et enregistrements comptables au Maroc. Il couvre des thèmes tels que le plan comptable marocain, la définition et l'objectif de la comptabilité, ainsi que les différents états financiers et leur importance. Ce cours est structuré pour fournir une compréhension approfondie des principes comptables essentiels aux étudiants en sciences économiques et gestion.