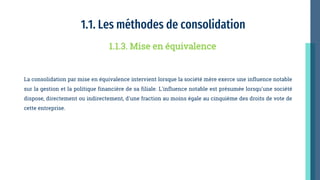

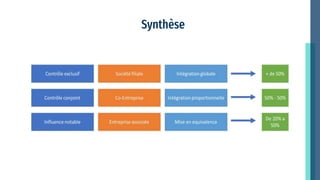

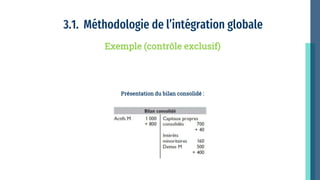

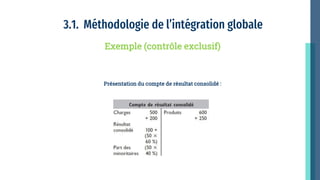

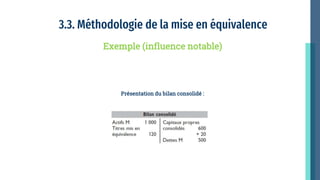

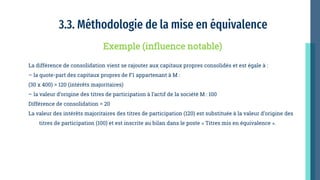

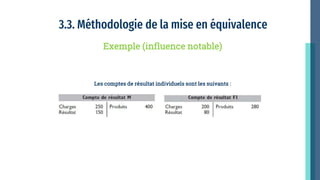

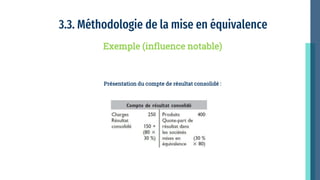

Ce document traite des techniques de consolidation des comptes dans un groupe d'entreprises, définissant la consolidation comme l'agrégation des états financiers des sociétés pour produire un bilan et un compte de résultat consolidés. Il explore les critères de sélection des méthodes de consolidation, telles que l'intégration globale, l'intégration proportionnelle et la mise en équivalence, tout en présentant des exemples pratiques de chaque méthode. Enfin, il souligne les objectifs et l'importance de la consolidation pour donner une vision économique globale des performances du groupe.