Téléchargé 39 fois

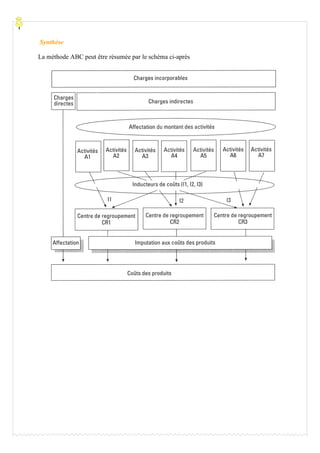

La méthode ABC (Activity Based Costing) propose une gestion alternative des charges indirectes en découpant l'entreprise en activités, permettant une meilleure traçabilité des coûts. Elle repose sur l'analyse transversale des activités, en lien avec la chaîne de valeur de Porter, et se distingue des modèles de centres d'analyse par une affectation plus précise des ressources. Bien qu'elle facilite la maîtrise des coûts et l'évaluation de la performance des activités, elle présente une certaine complexité dans sa mise en œuvre.