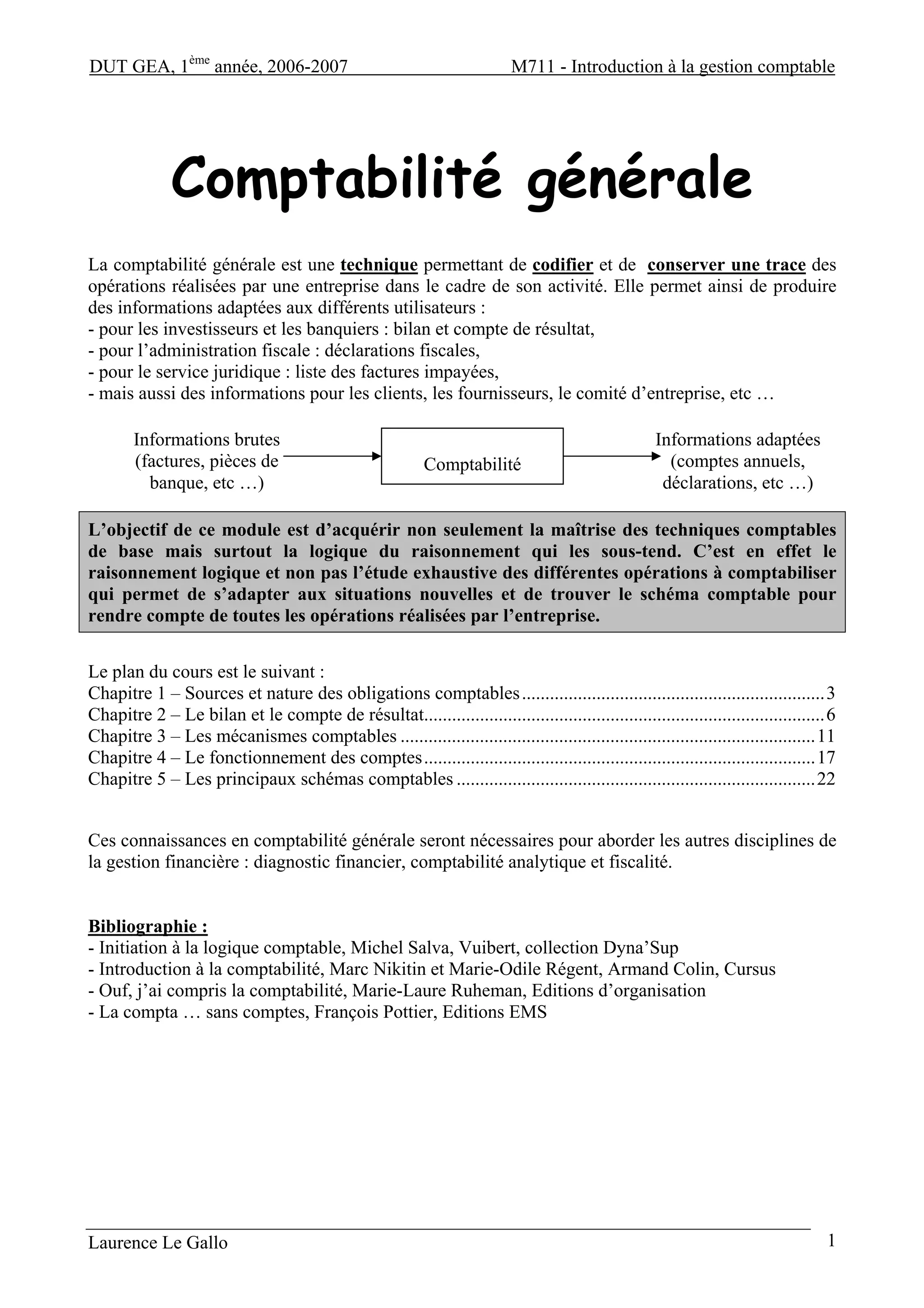

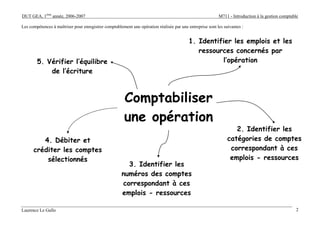

Téléchargé 302 fois

Le document présente une introduction à la gestion comptable, en détaillant les principes et obligations de la comptabilité générale, ainsi que la logique sous-jacente à ces pratiques. Il aborde également la structure des états financiers, notamment le bilan et le compte de résultat, et souligne l'importance de la comptabilité pour différents acteurs, tels que les investisseurs et l'administration fiscale. Enfin, il mentionne les principes comptables à respecter, tels que la continuité d'exploitation et la prudence, tout en fournissant une bibliographie pour approfondir le sujet.